消费板块复苏:家清龙头蓝月亮提质增效 长线配置价值重估

中国网财经7月16日讯 港股市场风险偏好持续回暖,消费板块迎来新一轮价值重估机遇。

从宏观资金面来看,2026年以来南向资金呈现持续、稳定的净流入态势。在两地互联互通机制下,南下资金寻底“再平衡”。消费板块估值筑底,兼具品牌优势和经营韧性的龙头企业,成为机构资金再配置的方向之一。

在消费复苏与资金调仓共振背景下,港股家庭清洁赛道龙头蓝月亮集团(06993.HK)凭借经营效率提升、渠道结构优化以及产品体系升级,走出高质量增长路径,其稀缺性价值受到市场关注。

南向资金南下,港股消费板块迎来估值修复窗口

今年以来,港股市场整体活跃度持续提升。伴随两地资本市场互联互通机制不断深化,南向资金保持较高活跃度,成为港股市场的重要增量资金来源。上半年南向资金累计净流入超3000亿港元。

市场主流观点认为,机构资金配置逻辑已发生明显切换。前期高景气成长板块经过一轮上涨后估值有所抬升;传统消费板块经过较长时间调整,整体估值仍处于相对低位,在基本面改善预期增强的背景下,配置吸引力逐渐提升。

中信证券研报指出,当前消费板块持仓低、估值低、股息较高且存在潜在政策预期,行业阶段性平衡配置价值再次凸显。

随着居民消费意愿逐步恢复,以及一系列促消费政策持续落地,消费企业盈利能力有望逐步改善,市场对于消费龙头估值修复的预期也随之升温。

在港股市场,具备行业龙头地位且竞争格局稳定的消费企业数量相对有限,稀缺性进一步增强了优质资产的配置价值。

在此背景下,家清行业作为消费领域中典型的刚需赛道,开始进入机构投资者的研究视野。

家清赛道“长坡厚雪”,集中度提升利好“头雁”

家庭清洁用品具有高频、刚需、抗周期等特点,需求相对稳定,行业整体呈现典型的“长坡厚雪”特征。

随着大众消费理念和需求升级,家庭清洁消费已经从基础去污逐步向专业化、精细化方向升级,运动衣物洗护、内衣专护、婴童洗护、除菌护理等品类成为新的增长引擎。

从市场竞争格局来看,家清行业马太效应加剧,集中度提升。当前的市场竞争转向产品研发、品牌认知、供应链管理以及渠道运营效率等综合能力的比拼。在此背景下,缺乏品牌护城河的中小品牌加速出清,头部企业护城河进一步加深。

据马上赢情报站统计,一季度洗衣液类目前五大品牌市占率累计达到73.69%,市场集中度保持上行趋势,蓝月亮稳居行业之首。

蓝月亮长期坚持“专品专用”的产品理念,围绕市场细分需求推出科学洗护解决方案,推广更轻松便捷、绿色环保、高效节省的洗护方式,研发了“至尊”浓缩+系列等产品,在洗衣液、衣物护理及个人清洁等领域构建了差异化的竞争优势。

经营效率持续改善,蓝月亮迎来价值重塑

战略层面,蓝月亮坚持知识营销,重点推进精细化经营及降本增效等举措,经营成果持续兑现。其在年报中表示,公司加速全渠道布局和建设,积极拓展新兴渠道,不断优化业务运营,实现渠道稳健发展。

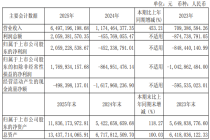

具体来看,蓝月亮在费用管理方面做“减法”,持续推进精细化运营,提升投入产出效率。财报数据显示,蓝月亮2025年销售及分销开支同比下降11.5%至44.68亿港元;一般及行政开支同比减少12.8%至9.62亿港元。

渠道端蓝月亮主要做“加法”。线下公司持续优化经销体系,通过完善渠道网络、提升终端运营效率。在下沉市场,通过合理的控价与终端管理提升线下网点的盈利能力。

线上除传统综合电商平台外,内容电商成为新增量。蓝月亮通过差异化组货、自播比例提升和精细化投流,将内容电商的即时流量转化为长线复购。多元渠道发挥各自优势,持续强化品牌影响力。

业内人士分析,当前内容电商已不仅仅是流量渠道,还承担新品推广、品牌传播以及用户教育等多重功能。相比过去粗放式的流量投入,内容运营更强调品牌与消费者之间持续互动,通过精准内容触达实现用户拓圈和消费转化,驱动业务可持续增长。

随着经营策略持续优化,公司核心经营指标全面向好。2025年公司归母净亏损大幅收窄56.1%,下半年成功实现扭亏为盈。即便历经多轮渠道与产品调整,公司报告期内毛利率仍维持在59.71%高位。根据最新公告,蓝月亮预计2026年上半年亏损将进一步收窄不少于55%。

基于公司业务基本面改善,国泰海通证券给予“增持”评级,目标价3.63港元,预计蓝月亮2026年营收同比增加7.78%至90.63亿港元,每股盈利为0.01港元。

兼具防御属性与弹性空间,龙头标的进入关注窗口

目前消费板块进入新一轮价值重估周期。站在长线资本视角,以蓝月亮为代表的龙头企业通过提质增效,兼具防守与成长双重配置价值。

一方面,家清产品是居民日常生活必需品,行业具备较强的抗周期、防御属性。另一方面,在行业集中度持续提升背景下,龙头企业在渠道优化与费用管控驱动下的利润释放,以及细分市场渗透率提升带来的溢价,成长空间充足。

随着消费板块整体情绪回暖,南向资金持续流入,以及港股消费资产估值修复,兼具行业龙头地位、经营改善趋势和长期成长空间的消费企业,有望持续获得市场关注。

在消费复苏与港股资产再平衡的双重逻辑驱动下,蓝月亮等龙头企业的价值逻辑从规模扩张转向效率驱动,迎来价值重估窗口。

值得注意的是,蓝月亮的投资价值不仅体现在短期业绩回暖,更源于渠道重构、降本增效带来的深层次运营质变。叠加多年沉淀的品牌壁垒、稳定经营韧性、完善全渠道网络,企业盈利潜力将持续释放,长期配置价值凸显。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com