【年度报告】第九篇:光伏辅料及系统部件情况

一、浆料从“少银化”到国产替代的格局重塑

浆料单耗持续下降趋势明显。在铝浆方面,随着双面PERC电池技术的发展,电池铝浆平均消耗量保持下降趋势。2025年双面PERC电池铝浆消耗量约为29.3mg/W。随着未来PERC技术逐渐退出市场,每片电池耗铝量的水平预计在2027年以后停滞。在银浆方面,2025年,主流电池尺寸以182mm和210mm为主,10BB以上技术成为市场主流,细栅线宽度一般控制在17.8μm左右,印刷设备精度在±6.1μm。随着浆料技术和印刷设备精度的提升,细栅宽度将会保持下降趋势,金属板印刷技术的成熟将在一定程度上加快栅线宽度下降的速度。在设备印刷精度方面,预计2028年以后,机械精度的进步速度将保持平缓,预计2035年印刷设备精度可提高至±4.9μm,细栅宽度有望将下降至11.0μm左右。根据中国光伏行业协会数据,2025 年,p型电池主栅数量主要为11BB及以上,双面银浆消耗量约8.8mg/W。n型 TOPCon电池MBB、0BB技术路线双面银浆平均消耗量分别约为9.2 mg/W、8.7mg/W,由于2024年激光诱导烧结技术(LIF,Laser Included Firing)对激光选择性发射结技术(LSE,Laser Selective Emitter)的大规模替代,TOPCon电池已无需使用银铝浆;同时由于未来0BB、贱金属等技术的大规模应用,银浆耗量将加速下降。n型HJT电池 MBB、0BB 技术路线双面低温浆料消耗量约17.0mg/W、11.2mg/W,2025年已普遍采用银含量平均约43%的银包铜技术,未来预计银包铜银含量将进一步下降。以TBC电池为主的XBC电池MBB、0BB技术路线银浆消耗量分别约为12.2mg/W、10.0mg/W。受银价上涨的驱动,未来0BB、贱金属等“少银化”“去银化”技术的导入或加速,促使银浆耗量在一段时间内加速下降。

国产导电浆料国产化成效显著,已实现从依赖外资到国产主导市场的跨越。国内浆料企业通过持续研发和技术进步,实现了国产浆料质量和性能的快速提升,扭转了国内光伏浆料长期依赖国外巨头的市场格局,在国内形成了较为固定的供应格局。

二、胶膜规模承压与差异化创新并进

2025年全球光伏组件封装胶膜市场需求量继续保持增长态势,但增速已明显放缓。在2025年,随着双面组件、大尺寸组件的进一步应用和组件功率的不断提升,平均每GW组件所消耗的封装胶膜用量较2024年有所下降,约为820万m 。2025年全球组件产量达到693.6GW,同比下降4.4%,全年封装胶膜市场需求约56.88亿m ,同比下降约12.9%。其中,2025年我国组件产量约574.5GW,我国封装胶膜的需求市场规模约47.1亿m 。

随着光伏技术的发展和应用场景的多样化,各封装胶膜制造商正在不断创新,推出一系列专为特殊环境定制的产品,旨在满足不同环境下光伏组件的需求,从而推动光伏产业向更加广泛的应用领域发展。这些进展不仅拓宽了光伏技术的应用边界,也为解决全球能源问题提供了新的可能性。

三、背板:需求收缩下的龙头集中与BC技术拉动预期

需求方面,2025年全球组件的产量为693.6GW,国内组件产量为574.5GW,其中约19.6%为单玻组件。随着双玻组件市场份额扩大、组件转换效率提升,使得每GW组件的背板消耗量较2024年降低约8.9%。经协会测算,每GW组件背板消耗约410万m ,全球背板需求量约为5.57亿平方米,较2024年(约7.32亿平方米)下降23.9%。随着BC组件市场占有率的提升,有机背板的市场占有率预计将迎来提升。

竞争格局方面,光伏背板市场呈现“头部企业主导”的供应格局,市场集中度较高,一些中小型企业受技术研发实力较弱、市场渠道不完善、背板行业利润进一步压缩等因素影响,退出了背板领域。当前国内背板企业主要有中来股份(300393)、福斯特(603806)、激智、赛伍、明冠等,据统计,2025年出货量分别为0.72亿㎡、0.45亿㎡、0.31亿㎡、0.17亿㎡、0.12亿㎡。在制造业务布局方面,背板企业主要集中在江浙地区,如中来股份在常熟设有生产基地、福斯特在嘉兴及苏州设有生产基地、赛伍在苏州设有生产基地、激智分别在苏州和宁波设有生产基地。同时,中国光伏企业出海也呈现出全产业链布局的特点。除电池、组件等核心环节之外,明冠新材和赛伍技术(603212)等在东南亚(越南等)建立背板生产基地,为电池、组件企业形成产业链配套。

四、光伏玻璃行业产能、产量继续保持增长,产能利用率有所降低

2025年,光伏行业在变化中重塑格局,国内新增装机316.57GW,同比增长14.05%。虽然,我国光伏玻璃在全球市场的占有率多年稳定在90%以上,是全球最大的光伏玻璃生产国和出口国,继续保持全球市场供应的领先地位,但光伏玻璃行业随着光伏产业的影响,2025年光伏玻璃行业价格承压探底。光伏玻璃行业市场集中度稳步提升,在产能前五位企业(信义玻璃、福莱特(601865)玻璃、旗滨、南玻、中建材)产能占比约64.4%。在产最大光伏压延玻璃生产窑炉日熔化量已达到1600t/d;在产1000t/d以上窑炉占比达到87.6%,优质产能占比提升。价格方面,光伏玻璃生产成本受下游压价和供需波动影响,全年价格在低位运行。市场需求方面,2025年上半年,组件需求上涨带动玻璃库存快速消化,下半年,市场需求疲软。截至12月底,平均库存攀升至33.4天,行业面临严峻的高库存压力。

整体情况:2025年产能利用率较2024年仍继续降低,为65.6%。截至2025年12月底,光伏玻璃新增产能10950t/d,复产产能2050t/d,当年冷修停产产能21770t/d。截至2025年12月底,国内总产能131970t/d,国内在产产能为86570t/d,在产产能同比下降9.1%。

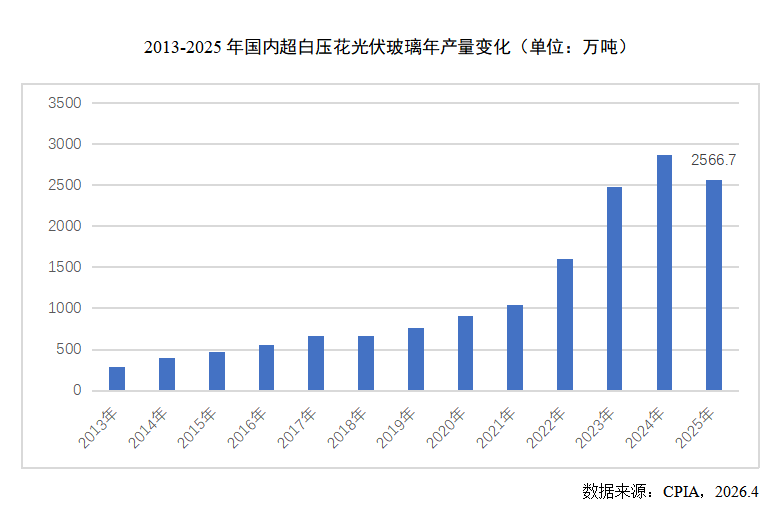

产量增长情况:2025年,我国光伏玻璃产量约占全球产量的90%。2025年1~12月,国内超白压花光伏玻璃产量约2566.7万吨,7年来首次出现下降,同比下降10.6%。分析原因,一方面,虽然下游光伏组件装机量需求增加,但光伏玻璃年初库存较多,未带动光伏玻璃产量的增长;另一方面,自2024年以来,持续采取冷修窑炉、削减窑口数量、暂停冷端加工等举措,降低产量。

五、固定支架成本下探承压,跟踪支架渗透率提升趋势与全球竞争格局

(一)光伏支架在光伏发电系统中的成本占比

我国地面光伏系统的初始全投资主要由组件、逆变器、支架、电缆以及一次设备、二次设备、土地、电网接入、建安、管理等其他成本部分构成。2025 年,我国地面光伏系统的初始全投资成本为 2.77 元/W 左右,其中常规固定支架约占投资成本的8.3%,同比下降约3.5%。

从占比来看,各分项占比变化较小,初始全投资成本相较于2024年下降主要由组件成本下降导致。受反内卷工作持续推动及原材料价格上涨等因素影响,如组件价格在2026年上涨,那么初始全投资成本也将增加,而后将呈现稳中有降的趋势。

2025年我国工商业分布式光伏系统初始全投资成本为 2.59 元/W,主要由组件、逆变器、支架、电缆、建安费用、电网接入、屋顶租赁、屋顶加固以及一次设备、二次设备等部分构成。其中支架系统约占投资成本的7.7%左右,同比增长约4.1%。

(二)光伏支架的制造成本和价格现状

光伏支架的整体成本包含直接材料、镀锌成本、人工成本、制造费用和运输费用。2025年,跟踪支架与固定支架成本结构大致相同,二者成本构成中直接材料占比最大,分别达80%与85%。固定支架的直接材料中最主要的就是钢材和铝材,其中钢材以热镀锌碳钢为主,材料选择需满足防腐、强度及25年以上的设计寿命要求。而跟踪支架相比固定支架增加了驱动部分,直接材料成本中还包含了电控箱和回转减速装置。

钢材和铝材作为最主要的原材料,在直接材料中的比例一般在50%以上。按照1GW光伏电站使用4万吨左右钢材支架测算,若钢材价格每上涨1000元/吨,单瓦支架成本上涨0.04元。

2025年,热轧板卷价格依旧波动明显,整体延续低位运行态势,价格重心较 2024年继续下移,据统计,2025 年热轧板卷全国年度均价约3354元/吨,较2024年下跌8.7%。2025年国内H型钢市场同样呈震荡下行走势,全年均价约3300元/吨,较2024年下跌4.9%。全年钢材价格持续回落,进一步降低了支架企业的原材料生产成本,但受行业竞争主体持续增加、低价竞标现象愈演愈烈等因素影响,行业整体毛利较2024年仍有所下滑。

(三)跟踪支架行业发展情况

1、跟踪支架市场发展现状

全球光伏跟踪支架市场呈现区域发展不平衡的特点,以地面光伏电站需求为主,拥有更低度电成本和更高发电量的跟踪支架已成为主流选项,市场需求主要集中在美国、欧洲、中东、拉美、澳洲等地,北美市场常年占据跟踪支架约50%的市场份额,北美、拉美、中东、澳洲等市场拥有近90%的极高渗透率。

中国跟踪支架的应用在过去受成本、质量、消纳、应用、技术壁垒以及认知偏差等多方面因素的影响,渗透率远低于全球平均水平。从全球近些年出货情况来看,跟踪支架企业更符合本地化趋势,全球出货较为领先的跟踪支架企业均聚集在美国、欧洲和中国。中国跟踪支架企业与国际品牌仍存在一定市场差距,但伴随未来几年特高压线路加速建设,“光伏+储能”、“光伏+制氢”等“光伏+”多场景的发展,中国的跟踪支架企业将迎来前所未有的发展机遇。另外中国企业积极进行出海布局,必将带动中国跟踪支架企业缩小与海外头部企业之间的差距。

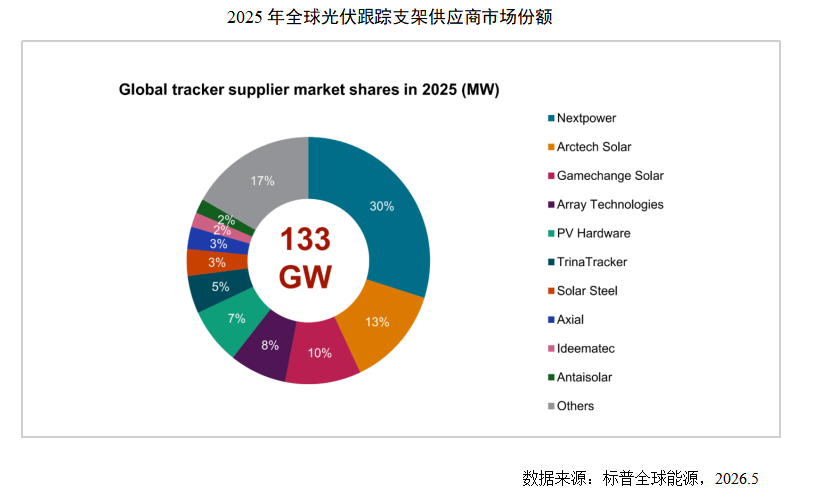

据相关统计,2025年全球光伏跟踪支架出货量约为133GW,在全球出货量排名前十的光伏跟踪支架供应商中,有Arctech Solar(中信博)、Trina Tracker (天合跟踪)、Antaisolar(安泰新能源)三家中国企业上榜。

2、跟踪支架市场展望

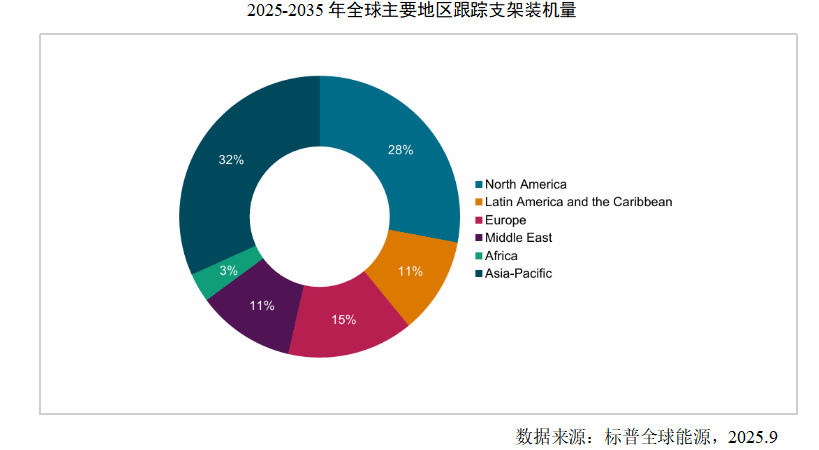

据相关预测,2025年至2035年间,全球跟踪支架累计安装量将超过1.5TW,其中北美、亚太地区占据主要份额。

受巴西公用事业级光伏装机下滑影响,预计2035年美洲地区在全球市场中的占比将降至 35%。在印度与中国大陆的推动下,亚太地区市场占比预计增长 42%,而欧洲、中东和非洲地区占比将小幅下降。2030 年后,随着跟踪支架装配率提升,中国大陆的市场份额将稳步攀升。

虽然跟踪支架具有发电量增益的优势,但因其成本相对较高,且在电站收益率达标的情况下,对度电成本并不敏感,反而对静态总投资比较敏感。另外,跟踪支架在国内的市场认知程度相对较低,造成整体跟踪支架的市场渗透率比较低。但未来随着跟踪支架的技术不断成熟,跟踪支架的成本逐渐下降,其增益表现也会越发明显。此外,随着弃光限发问题的改善、国家对新建设“风光大基地”项目采用智能化、先进性光伏设备的鼓励、新能源上网电价全面进入电力市场化交易,跟踪支架带来的综合收益将明显优于固定支架,未来我国跟踪支架的市场占比也将继续呈现逐步上升趋势。

六、全球逆变器行业已进入由规模竞争向系统能力竞争加快演进的新阶段

2025年,全球光伏市场在经历前期高速扩张后,仍保持较高增长水平,但整体增速放缓,行业逐步进入由规模扩张向结构优化并行演进的新阶段。全球光伏需求呈现明显分化特征。亚太地区增速有所回落,但中国、印度及东南亚市场仍保持较强支撑,其中2025年中国光伏新增装机316.57GW,同比增长14.1%,占全球总装机超50%;欧洲市场逐步趋于平稳;美洲市场延续恢复性增长;中东及非洲等新兴市场则继续释放增长潜力。

从需求结构看,光伏系统需求正由单一并网发电逐步向“发电+储能+灵活调节”方向延伸,储能配置需求加快释放。据预测,2025年全球储能新增装机中,大型储能容量占比预计高达87%,成为绝对主导力量。储能市场的蓬勃发展带动2025年光伏储能逆变器出货量持续增长。

从产品价格看,2025年逆变器市场价格整体呈现“国内承压、海外分化”的特征,竞争进一步加剧。国内市场方面,央国企逆变器集采价格持续走低,2025年国内市场大功率组串式逆变器均价已较2024年的0.12元/W进一步下探。海外市场方面,区域分化依然明显,美国市场受本地化制造、贸易政策和合规要求影响,价格水平显著高于全球平均水平;欧洲市场则在库存逐步消化后趋于企稳。

从竞争格局看,全球光伏逆变器行业头部企业集中度持续提升,中国企业主导地位持续稳固。中国逆变器厂商已成为全球市场的重要参与者,并在组串式逆变器、储能逆变器及系统解决方案等领域持续增强竞争力。整体看,中国企业已由早期依靠成本优势参与竞争,逐步转向依托规模制造、产品可靠性、系统集成、本地化交付和全球服务能力参与全球市场竞争;海外厂商在部分区域市场和细分领域仍保持一定影响力。海外逆变器企业仍在通过技术路线升级、细分场景深耕和本地化制造强化竞争力。

当前逆变器行业竞争加剧,本质上是供需阶段性失衡、产品同质化、价格传导压力和外部环境收紧等多重因素叠加的结果。在此背景下,行业竞争逻辑正由价格导向逐步转向价值导向,产品质量、安全性、数字化能力、光储融合能力、构网能力以及全球交付与服务能力,正成为企业构建差异化优势的关键要素。全球逆变器行业已进入由规模竞争向系统能力竞争加快演进的新阶段。

从重点市场看,国际市场竞争已由单一出口竞争加快向“本地化制造+渠道建设+服务体系+综合解决方案”的全方位竞争演进。欧洲仍是全球重要的逆变器市场,中国头部企业在大型地面电站、工商业储能及系统解决方案领域的影响力持续提升;美国市场则呈现大型地面电站与户用分布式并存的格局。与此同时,中国企业持续加强海外本地化布局,竞争焦点延伸至储能配置能力、数字化运维能力、并网友好性及项目全生命周期服务能力。

随着全球化布局的持续推进,国内逆变器企业加速推进全球化产能布局。随着国产IGBT/SiC功率器件规模化应用比例显著提升,叠加智能化、高功率机型迭代,推动产品性价比优势强化,中国厂商海外市场份额占比预计将突破80%。与此同时,国内逆变器企业通过“光储充一体化”解决方案绑定渠道商,强化品牌溢价,倒逼传统海外厂商加速技术降本或收缩业务线。全球贸易环境的不确定性也在同步上升。未来中国企业在海外市场的竞争,不仅取决于成本和性能,也越来越取决于本地化产能布局、合规能力和全球服务体系建设。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com