花6万办北京户口被骗报警,案情反转 真相竟是套路贷陷阱

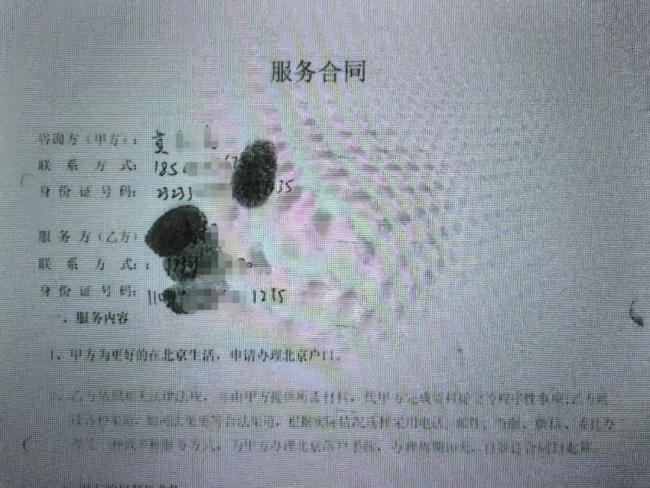

男子莫某急匆匆走进北京市朝阳区某派出所报案,称自己被人骗了6万元定金,对方承诺能帮他办理北京户口但未兑现。他提供了银行转账记录、《北京户口办理服务合同》和微信聊天截图作为证据。他的朋友刘某也陪同前来作证。

乍一看,这是一起证据充分的诈骗案。然而,当民警找到被指控的“骗子”张某时,剧情却发生了逆转。张某表示自己借钱没还清是事实,但从未承诺过能办户口。他解释说当时急需资金周转,经人介绍认识了放贷的莫某和刘某。双方约定通过签订一份“办理北京户口”的服务合同来掩盖借款的事实。实际上,莫某和刘某借给张某6万元,但立即要求他取现返还3万元,实际到手只有3万元。

随着调查深入,真相逐渐浮出水面。原来,莫某和刘某是高利贷放贷人,他们以“办理户口”为名行高利贷之实。借款到期后,张某无力偿还,莫某便上门滋扰,甚至打扰张某年迈的奶奶。张某东拼西凑还了500元,但高额罚息仍在累积。眼见软硬兼施都收不回钱,莫某和刘某决定编造虚假聊天记录,将张某诬告为诈骗嫌疑人。最终,两人因诬告陷害罪被判有期徒刑8个月。

近年来,随着司法机关对高利放贷行为打击力度加大,不法分子的作案手段不断翻新升级,极具隐蔽性和迷惑性。部分违法犯罪人员假借各种名目让借款人签订内容不实的合同,配合制造虚假银行流水、走账记录,将非法收益藏匿于所谓的“服务费”“保证金”等之中。一旦借款人无法按期偿还,不法分子便利用事先炮制的虚假证据材料,恶意向公安机关报案或向法院提起诉讼,企图借助刑事追诉程序、民事强制执行手段实现非法敛财的目的。

检察官提醒公众,提高风险防范意识,切勿轻信诱人宣传,警惕反常要求;选择正规信贷渠道获取信贷支持;借贷过程中妥善保管相关证据材料。如遇暴力催收、恶意诉讼或诬告陷害等情况,应及时向公安机关报案,运用法律武器维护自身合法权益。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com