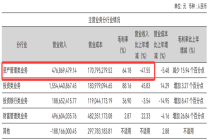

警方通报女子拦车吐口水事件 加塞引发争执

创始人2026-07-24 22:15:42

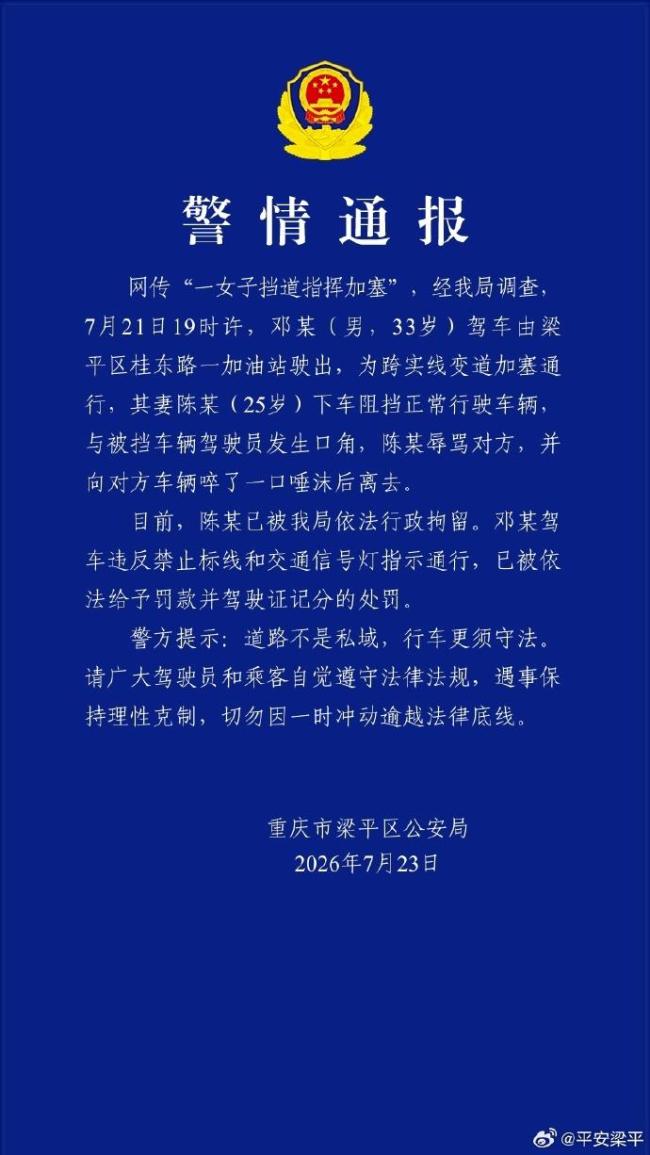

7月23日,重庆市梁平区公安局发布了一则警情通报。通报称,7月21日19时许,邓某驾车从梁平区桂东路一加油站驶出,为跨实线变道加塞通行,其妻陈某下车阻挡正常行驶车辆,并与被挡车辆驾驶员发生口角

警方通报女子拦车吐口水事件 加塞引发争执。7月23日,重庆市梁平区公安局发布了一则警情通报。通报称,7月21日19时许,邓某驾车从梁平区桂东路一加油站驶出,为跨实线变道加塞通行,其妻陈某下车阻挡正常行驶车辆,并与被挡车辆驾驶员发生口角。期间,陈某辱骂对方并向对方车辆啐了一口唾沫后离去。

目前,陈某已被依法行政拘留。邓某因驾车违反禁止标线和交通信号灯指示通行,已被依法罚款并驾驶证记分。

警方通报女子拦车吐口水事件 加塞引发争执!

警方提醒广大驾驶员和乘客要自觉遵守法律法规,遇事保持理性克制,切勿因一时冲动逾越法律底线。

事件中,陈某在红绿灯路口拦住正常行驶的车辆,用身体阻挡直行车辆,指挥自家车辆压实线、横跨两条车道“加塞”。被拦车辆驾驶员不满女子的行为,女子转头对其拍照,还做出吐口水的动作后转身离开,上车前还谩骂指责其行为的路人。

根据道路通行相关规定,在道路上阻拦车辆、随意变道“加塞”都会扰乱正常交通秩序,极易诱发交通事故。面对道路分歧时,应理性沟通,避免过激行为,以免带来安全隐患并承担相应责任。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com