30杯冰鲜柠檬水 请不要退款:爱心传递酷暑清凉

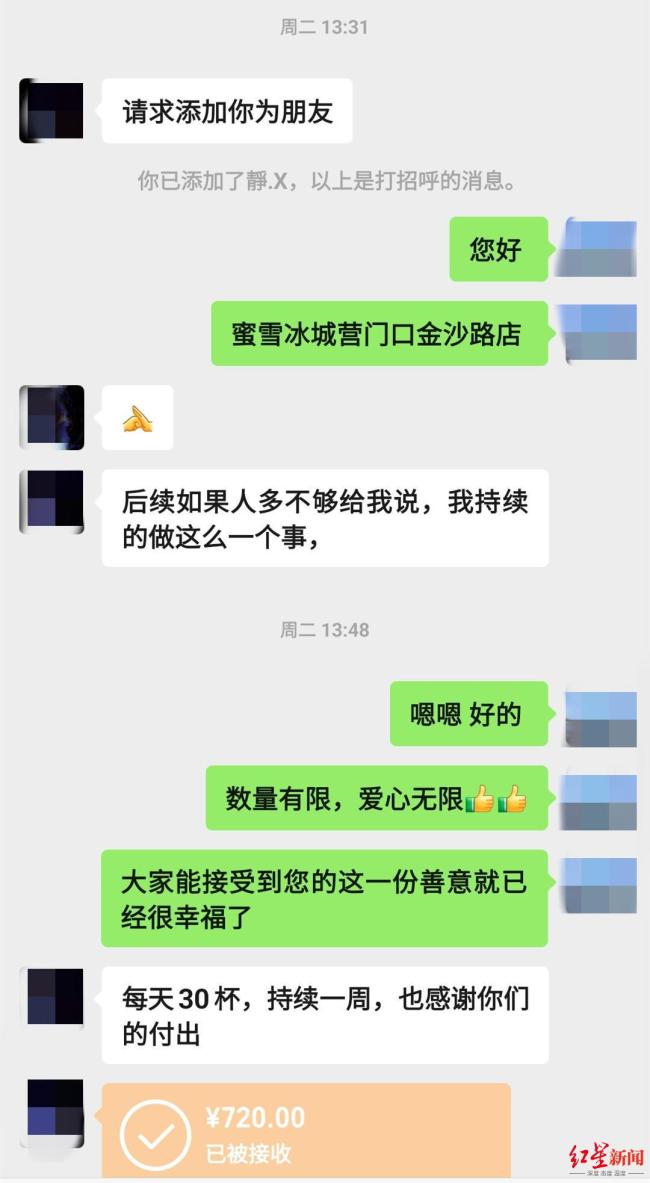

7月21日11时51分,蜜雪冰城成都营门口金沙路店收到一笔订单:30杯冰鲜柠檬水,到店自取,无需配送。备注栏里写着几行字,“麻烦送给路边的环卫工人、需要的人”,最后还特意补了一句:“请不要退款,谢谢。”店长周齐胜看到这样的备注,心头一热,在饮品店工作多年,这是他第一次见到这样的订单。他和同事通过平台虚拟号码联系上了下单的顾客,对方表示想在酷暑中给户外工作者送一份清凉,周齐胜当时心里想不能辜负这份善意。

那几天,高温席卷成都,气温高达41.7℃。中午时分,店员看到这个特殊的到店自取订单后,立即联系了店长周齐胜。周店长后来加了下单顾客的微信,得知这名顾客姓陈,下单就是为了让环卫工人等户外工作者在夏天喝上一口冰水。周店长深受感动,决定认真对待这份爱心,主动提出要拍照记录一天的发放情况。陈先生最开始只下了一天的量,看到店里认真对待,就把原本准备分散下单的量全都集中到这家店,并表示如果不够会继续提供。

随后,店门口贴出一张手写的宣传单:“爱心人士陈先生,7月21日至27日,每天送出30杯冰鲜柠檬水,环卫工人、外卖小哥可免费领取。”从7月21日开始,每天上午,店员都会准时准备好30杯冰鲜柠檬水。为了让更多人知道,他们把门店的宣传KT板翻面,手写下免费领水的宣传语。店员还主动去找附近熟悉的环卫阿姨,让她帮忙在工友群里吆喝。因此,这几天,环卫工们便会三三两两结伴来领水。店里也会记录下每一位领水的人,包括环卫工人、外卖员、城管队员以及路过需要水的陌生人。每天的每一杯水,都会通过微信反馈给陈先生。从照片中可以看出,每一位领水的人脸上,从惊讶到惊喜,感动满满。

有人领完水后,会让店员转达这位好心人,“希望他生活愉快,好人万事顺意”。7月25日上午,几位环卫工人来到门店领水。秦大姐和同事刚上了早班,在工作群得知这里可以领水,就赶了过来。每天凌晨4点就起床打扫街道的她,此时脸上还挂着汗珠。保洁冯大姐的脸上也全是汗,她说昨天就来领过一杯,今天忙完手头的活儿又来了。冯大姐不太会说漂亮话,攥着那杯水,只能不住地说“感谢”。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com