提质增效,海康威视为商洛发电搭建煤量“智算师”

走进陕西商洛发电有限公司(以下简称“商洛发电”)的煤棚,一眼望不到头的燃煤堆积如山,斗轮机往来穿梭,运煤皮带匀速运转,繁忙又有序。以往,这座日均耗煤近万吨的电厂,常常被一件“烦心事”困扰:堆积成山的燃煤,到底有多少存量?如何才能测准、测快,不耽误生产又能控好成本?

随着海康威视(002415)激光扫描成像雷达的投用,煤棚有了专属的“智能管家”,曾经耗时费力的盘煤工作,迎来了智能化变革。

从2小时到3分钟

用雷达盘库又快又准

此前,陕西商洛发电有限公司(以下简称“商洛发电”)的棚仓沿用传统盘煤模式,依靠斗轮机搭载雷达设备开展测量,不仅作业流程繁琐,更是生产一线的“老大难”。每当需要盘煤,斗轮机必须暂停正常转运作业,沿着上万平方米的煤场缓慢绕行一圈,人工配合设备测算体积与重量,整套流程下来足足耗时2小时,不仅拖慢了燃煤转运效率,还有不小的测量误差。

“那时候盘煤,既耽误排煤上料,数据还不准,库存心里没底,采购计划也只能靠着经验估算,很被动。”陕西商洛发电有限公司燃料部技术人员杜林坦言,误差小的时候也有几百吨,而且有时候长时间扫描,数据还会中途丢失。这样的传统模式,早已跟不上电厂精细化运营的步伐。

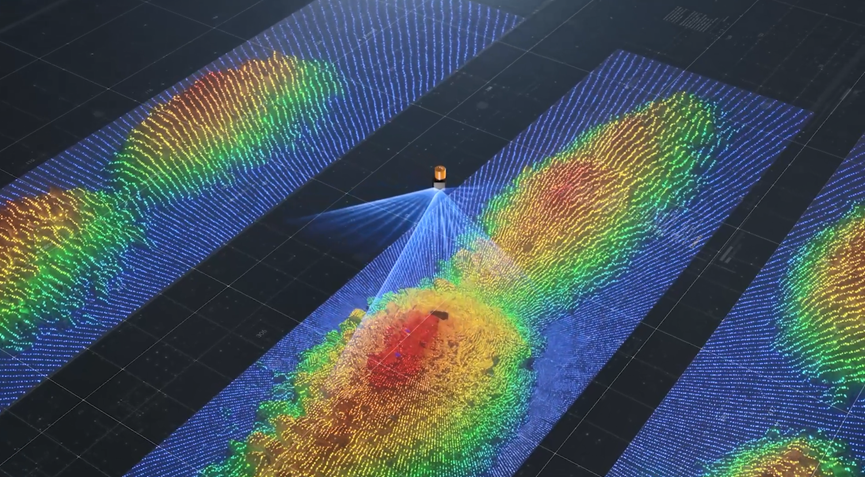

针对这一行业共性痛点,商洛发电主动推进智能化升级,将海康威视雷达技术引入燃煤管控场景。在开阔的封闭煤棚内,全新投用的激光扫描成像雷达稳稳“在岗”,无需设备停机、不用人工值守,短短3分钟就能完成一次全方位盘库,通过高速扫描实时生成燃煤三维立体模型,精准核算燃煤重量,准确率达到97%以上,盘煤效率较以往提升几十倍。

从数据到决策

智慧系统化身数智精算师

激光扫描成像雷达解决“称重”难题,而智慧燃管系统则让数据变得更可用、好用。获取精准的煤量数据后,系统自动接入智慧燃管平台,打通数据壁垒,构建“实时测量、数据联动、智能管控”的全流程体系,让燃煤管理从“经验判断”转向“数据说话”。

“过去我们更多是靠人盯、靠经验算,现在有了这套系统,库存数据实时更新,采购计划可以精准制定,运营效率明显提升。”杜林表示。不仅如此,历史盘点数据的沉淀和对比分析,还为电厂优化燃煤掺配方案、降低燃料成本提供了有力支撑,让每一吨煤都“烧”出更高效益。

雷达成为煤棚里的“智能盘库管家”,只是数字化转型的一个注脚,如今,商洛发电正用一场数智升级,实现从“经验管理”到“精准运营”的跨越。在越来越多场景,数智技术不仅减轻一线员工工作压力,更让电厂的燃煤采购更科学、库存管控更精细,为稳定发电提供坚实支撑。

作为陕投集团下的重点发电企业,商洛发电将持续将数智技术应用于生产运营各环节——从“用好煤”到“烧好煤”,从“管好设备”到“提效降本”。而海康威视这样的科技力量,正在成为电厂迈向高质量、高效率发展的核心引擎。(CIS)

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com