游客称存包遭遇押金“假退还” 误导性提示引发质疑

近日,有游客在社交平台发帖称,在沈阳一家历史博物馆游览时遇到存包柜押金“假退还”的情况,质疑退款存在套路。涉事博物馆工作人员回应称,馆方对此十分重视,已与第三方公司沟通,要求优化提示词。游客支付的30元押金始终留存于个人小程序账户内,第三方公司和馆方均无法提取,资金安全,不存在“套路”。馆方将继续优化流程,提升服务质量。

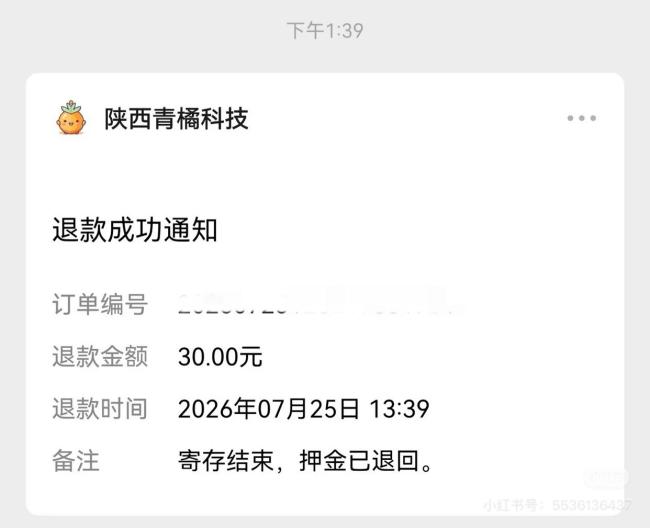

游客发布的图片显示,手机页面提示“寄存结束,押金已退回”。但据该游客描述,取包后发现这笔30元的钱款并未原路退回。经调查发现,该存包小程序需用户主动点击“申请退款”才能触发真实退款流程,此前的弹窗被质疑为误导用户的“假通知”。游客提醒,取包后一定要进入小程序确认退款到账。

7月26日,有沈阳本地博主实地体验,发现相关退款流程与上述网帖一致,退款并未自动退回原支付账户,而是需要自行在小程序内操作退款。

工作人员表示,设立存包柜的初衷是为游客提供便利服务。由于该馆参观量大,尤其是外地游客较多,不少人带着行李前来,存包服务可以方便游客并保证展厅安全。为此,馆方与第三方公司合作,由第三方免费提供存包柜设备,馆方未出任何费用,也不存在分成情况。馆方还专门向第三方提出了多项要求,如不允许其在提供存包服务过程中投放广告等。

存包服务本身是免费的,柜体上有标识提示游客手动申请退款。考虑到部分年长游客或不熟悉操作的人群,现场设有志愿者协助操作,馆方也设立了热线电话,安排专门工作人员处理相关问题。游客支付的30元押金始终留存于个人小程序账户内,第三方公司和场馆方均无法提取,资金安全,不存在“套路”。

针对游客提出的弹窗提示语存在误导的问题,馆方高度重视,并表示会积极改进以提供更优质的服务。已与第三方公司沟通,要求对提示语进行优化,并开始整改。下一步,馆方将定期处理订单,发现未及时退款的情况将主动联系游客处理。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com