黄金如今又看美联储的脸色了吗 ETF资金流重夺定价权

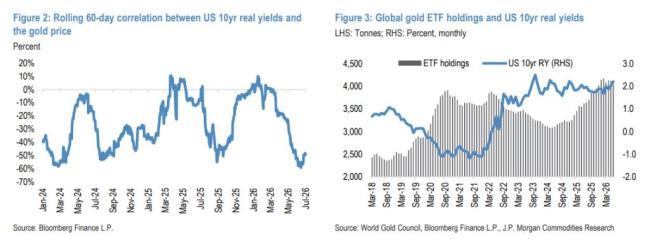

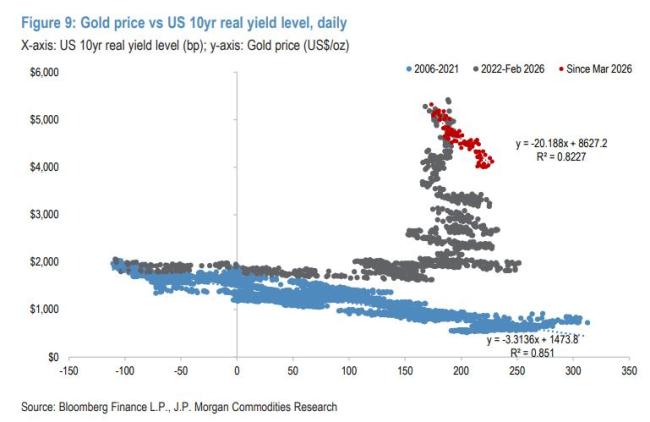

黄金市场的逻辑正在发生显著变化。摩根大通的研究显示,黄金的定价权已重新回到美联储手中。随着其他需求板块的购买力度全面降温,对利率敏感的黄金ETF资金流向再次成为黄金价格的主要影响因素。这意味着黄金价格与美国实际利率的负相关性在沉寂数年后再度显现。

摩根大通将黄金三季度均价预测下调至4300美元/盎司,四季度为4500美元/盎司,较此前预期大幅缩水20%至25%。尽管金价从4000美元/盎司一线出现技术性反弹,但该行指出,近期风险仍偏向下行。如果夏季经济数据超预期走热,美联储被迫提前加息,金价可能跌破4000美元,进而触发技术性抛售,下探3500至3600美元区间。

摩根大通维持黄金长期看涨立场,预计2027年随着央行购金与实物需求的结构性回归,金价将重启上行,全年均价有望升至4775美元/盎司。在其他贵金属方面,白银正经历从“供应紧张”到“趋于平衡”的基本面切换,金银比料进一步向70至75靠拢,白银价格预计在62至65美元/盎司区间震荡;铂金在1600美元/盎司附近触及南非供应端的关键激励价格,有望随黄金企稳而回升至年底1800美元、2027年底1950美元;钯金则在电动车侵蚀需求的压力下持续承压,预计年底回升至1350美元后,2027年全年均价维持在约1300美元。

理解当前黄金市场的核心,必须先厘清一段历史。2022年之前,黄金价格与美国实际利率高度负相关。2022年之后,这一关系被打破。美联储激进加息周期中,ETF持仓大幅流出,但央行购金需求的爆发式增长不仅弥补了这一缺口,更将黄金从实际利率的“束缚”中解放出来。此后,随着“货币贬值交易”的兴起,散户实物需求、亚洲ETF持仓的快速扩张,以及动能驱动的资金涌入,共同将金价推至历史高位。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com