变化率维持负值 本轮成品油零售价即将下调

生意社股票通

本轮国内成品油调价窗口于6月4日24时开启,成品油零售价即将下调,2026年成品油零售价将实现八涨二跌一搁浅,本轮周期内原油行情先跌后涨,原油变化率维持负值,成品油零售价即将遇“第二次”下调。

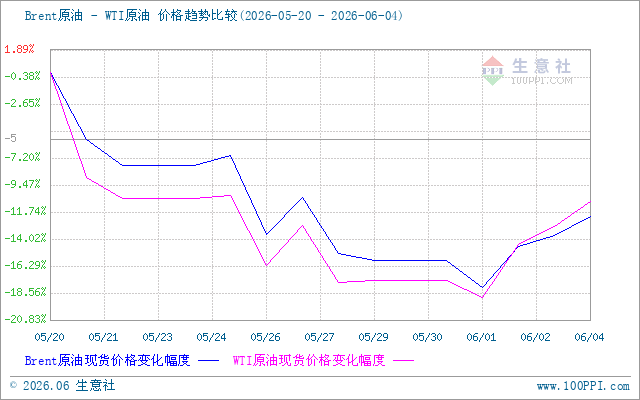

进入本轮计价周期,国际油价先跌后涨,截止6月3日,美国WTI原油期货7月合约结算价报96.02美元/桶,布伦特原油期货8月合约结算价报97.81美元/桶。

本轮调价周期内,原油价格走势先跌后涨,前期油价大跌并非单一因素驱动,而是美伊谈判预期反复、霍尔木兹海峡通航回暖、地缘冲突降温预期三大因素主导,叠加美国原油库存数据共同作用,市场交易重心逐渐从“供应紧缺担忧”转向“局势缓和预判”,油价短期走势发生明显转向;后期从供需基本面转向美伊地缘政治僵局主导的风险溢价,叠加全球石油库存加速消耗、霍尔木兹海峡航运受阻,多重因素共振推动油价短期高位格局。截止6月4日,第十个工作日原油品种变化率为-11.20%,对应国内汽柴油每吨下调525元和520元,折合升价,92号汽油每升下调0.40元,95号汽油每升下调0.42元,0号柴油每升下调0.43元。

汽油方面:近期国内炼厂集中复产,加工量维持高位,成品油产量增加。山东地炼开工率不足6成,国内成品油货源供应充足。加之国内汽柴油库存维持高位,山东地炼及主营库存达年内偏高区间。场内多持观望态度,整体购销表现平淡。近期居民出行等活动正常,但新能源汽车普及率不断提高令需求表现不及预期,受利空因素影响汽油行情震荡为主。

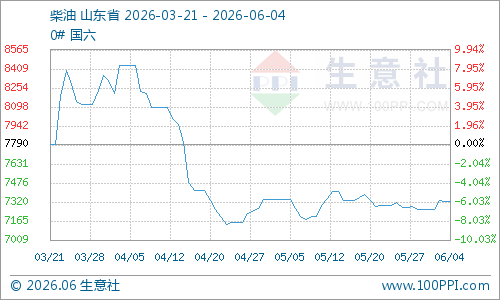

柴油方面:近期柴油市场供应端有所增加,虽然需求方面物流恢复,各地工地、工程陆续开工,柴油市场需求逐步回暖;但是下游接盘意愿减弱,对于高价柴油采购意向较低,前期柴油价格快速拉升后,加油站盈利空间被严重挤压,采购不积极,加之南方休渔期开始,柴油需求减弱,整体来看柴油市场价格变化不大,维持低位为主。

后市来看:当前油价核心逻辑已从供需基本面转向地缘冲突导致的溢价端,机构普遍认为短期高位格局难破,极端情景下油价或进一步飙升:短期来看,美伊双方无妥协意愿,海峡航运难以快速恢复,地缘风险溢价将持续主导油价走势,叠加库存低位、成品油潜在短缺,油价料易涨难跌,高位震荡格局难以逆转。国内来看短期炼厂开工率变化不大,成品油供应正常,预计后期汽柴油行情震荡为主。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com