6月底铜关税大限倒计时,一场全球“抢铜大戏”才刚开场?

6月底,一项可能改变全球铜贸易格局的政策大考,正在进入最后倒计时。美国政府针对精炼铜进口的调查即将完成,市场屏息等待:新关税会不会来?

就在结果公布前,一场席卷全球的“抢铜大战”已经提前上演。5月下旬,伦敦金属交易所(LME)出现近年来最大规模交割提货纪录,单日注销仓单超过5万吨;与此同时,大量铜库存持续流向美国市场,试图锁定潜在关税实施前的供应。

表面看,这是一次关税预期下的贸易套利。但如果把视角放得更长远,就会发现一个更重要的问题:铜市场交易的或许已不只是当下的铜,而是未来供需变化的预期,今天的铜价正在为未来的不确定性支付溢价。

01

铜价创历史新高,但ICSG说"不缺铜":市场9在交易什么?

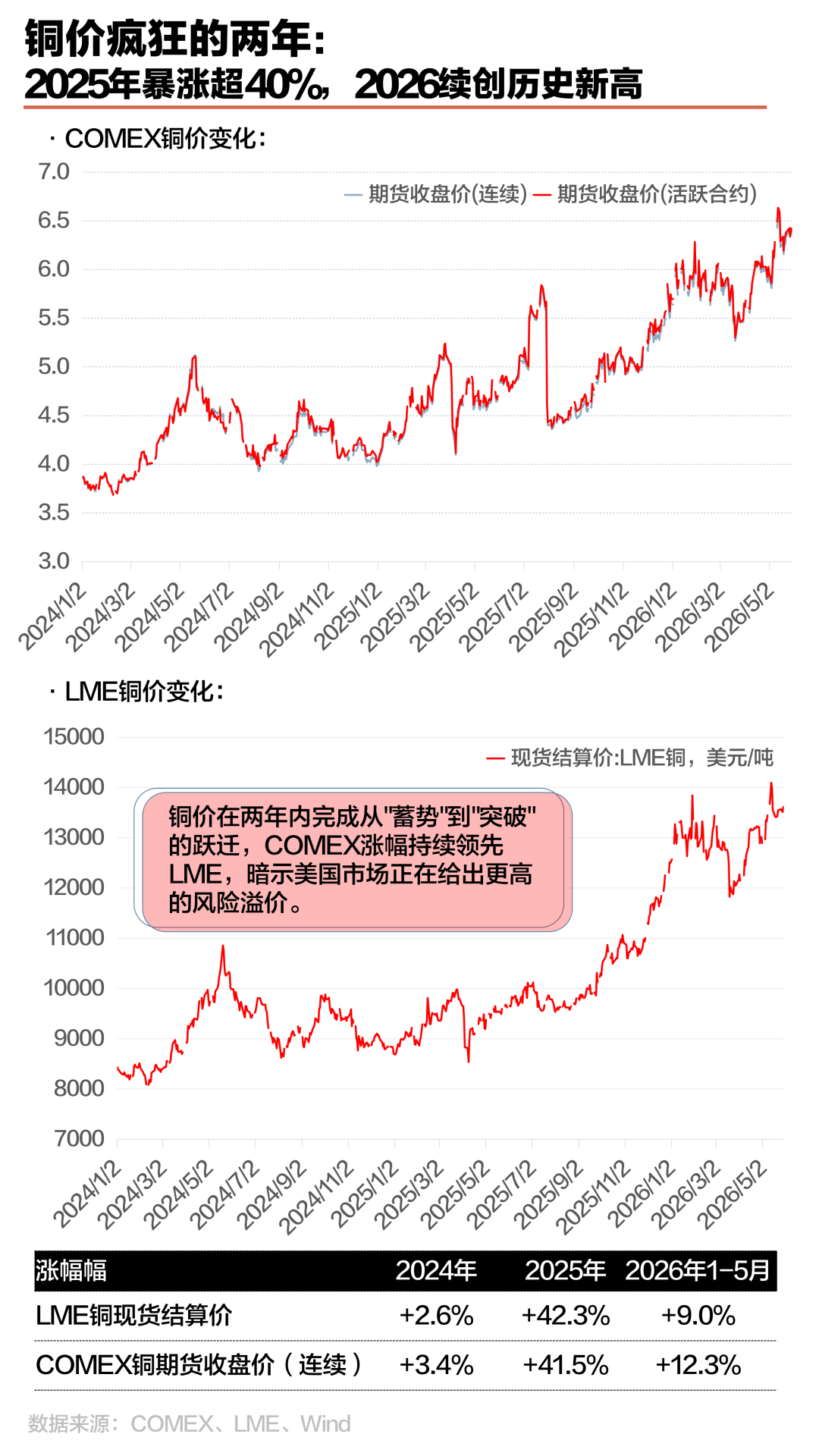

过去两年,铜成为全球表现最强的大宗商品之一。2024年铜价整体呈现温和上涨态势,LME铜和COMEX铜涨幅均不到4%,铜价在8500-9000美元/吨区间内反复震荡,多空力量相对均衡。

2025年是铜价爆发的关键年份,LME铜涨幅高达42.3%,COMEX铜涨幅达41.5%,两者高度同步。铜价从年初的8800美元/吨附近一路攀升至年末的12500美元/吨附近,涨幅绝对值超过3,700美元/吨。

2026年前五个月延续了上涨势头,LME铜再涨9.0%,COMEX铜涨12.3%。值得注意的是,COMEX铜在2026年的涨幅明显高于LME铜,两者之间出现了约3.3个百分点的差距,这反映了美国市场对铜的定价更为积极。

到2026年5月,COMEX铜期货一度突破每磅6.7美元,创历史新高;LME铜价盘中突破14000美元/吨附近,再次刷新历史纪录。

铜价如此强势,一个自然的疑问是:市场是不是已经出现严重供不应求?答案恰恰相反。

根据国际铜业研究组织(ICSG)最新初步数据,2026年一季度全球精炼铜市场仍然处于阶段性过剩状态,累计过剩约39.6万吨。也就是说,推动铜价上涨的,并不是传统意义上的精炼铜短缺。

那么,市场到底在交易什么?

02

铜价上涨背后,市场在交易三个未来

今天的铜价,交易的可能不是当下的铜,而是未来十年的铜矿,市场可能正在提前定价未来的铜供给风险。

1、关税大考倒计时,引爆美国抢铜潮

最近市场最关注的现象,不是铜被消费掉了,而是铜正在“搬家”。随着美国关税预期不断升温,美国市场铜价相对于伦敦市场持续出现高溢价。套利空间打开后,大量铜开始流向美国。

有报道称,美国铜进口量在2026年一季度同比大幅增长,美国市场库存规模已经超过100万吨。与此同时,LME库存持续被提走,COMEX库存快速累积;欧洲和亚洲库存明显下降。5月22日,LME注销仓单超过5万吨,占库存比例接近30%,创近年来罕见水平。

从更长的周期来看,铜库存已经发生了实质性的地区转移。自2025年2月特朗普指示美国商务部对进口铜产品启动232调查以来,COMEX批准的仓库中铜库存总量已从约8-9万吨飙升至2026年5月末的60万吨左右,增幅超550%,在全球交易所库存中的占比持续攀升。

这意味着,市场缺的不是铜,而是特定地区、特定时间能够立即交付的铜,铜市场关注的已经不再只是“有多少铜”,而是“铜在哪里、归谁所有”。因此,本轮铜价上涨背后,一个重要推手就是:美国关税预期导致的全球库存再分配。

铜没有消失,只是从伦敦搬到了纽约。

2、TC跌成负数,暴露真正供给危机

如果说库存迁移只是短期现象,那么TC崩塌则揭示了铜行业最深层的供给危机。TC(Treatment Charge)即铜精矿粗炼费,它本质上是矿山支付给冶炼厂的加工费用。正常情况下,TC高,说明矿很多;TC低,说明矿紧张。

2026年以来,铜精矿现货TC持续处于历史极低水平,部分现货交易甚至进入负值区间。截至5月末,中国铜精矿现货TC已降至-108美元/干吨附近,持续处于深度负值区间。这意味着,冶炼厂为了获得铜精矿,不得不"倒贴"加工费。

把铜产业链拆开来看:矿山→铜精矿→冶炼厂→精炼铜→终端消费,真正出现问题的环节是最上游的矿山。

过去十几年,全球优质铜矿资源持续被开采,矿石品位不断下降。以中国为例,铜矿平均品位已经从2016年的0.79%下降至2025年的0.57%左右,降幅接近30%。这意味着:同样开采100吨矿石,现在能够获得的铜远低于十年前。换句话说:矿越来越难挖了。

与此同时,新矿建设周期极长。从资源勘探到正式投产,一座大型铜矿往往需要10年至15年以上时间。即便高铜价刺激企业增加资本开支,今天立项的新矿项目,真正形成有效供给往往也要等到2030年以后。国际铜业研究组织(ICSG)预计,2026年全球精炼铜需求仍将增长,而矿端供应增长明显放缓。矿山扰动、品位下降以及新增项目不足,正在成为市场最担忧的问题。

一句话总结,当前市场交易的重点,正逐步从精炼铜短期供需转向未来矿端供给约束。

3、AI越火,全球可能越缺铜

市场为什么愿意提前交易未来十年的铜矿?答案或许藏在需求端的长期变化中。

根据全球主要矿业公司、能源研究机构及投行咨询机构公开发布的研究推测,AI数据中心与新能源(能源转型)已经成为未来10—20年全球铜需求增长的两大核心驱动力。其中,新能源仍然是未来铜需求增长的最大来源,而AI数据中心则被普遍认为是边际变化最显著的新兴需求领域。

从全球范围看,能源转型已经成为铜需求增长最确定的长期逻辑。铜具备优异的导电性、导热性和耐腐蚀性,是电力系统中不可替代的基础金属。IEA在最新《全球关键矿产展望2025》中预计,全球铜需求将从2024年的2670万吨增长至2030年的3130万吨,到2040年进一步增至3410万吨;其中清洁能源相关需求将从2024年的773.7万吨增长至2030年的1091万吨,占全球铜需求增量的核心来源。换句话说,未来十多年全球新增铜需求中,相当大比例来自能源转型。

在AI数据中心里,铜同样无处不在——从服务器内部的电力电缆、母线、连接器,到高速互联的铜缆,再到液冷散热系统的铜管与铜散热器。铜的导电性与导热性在工业金属中仅次于银,却拥有远比银更优的成本结构,使其成为算力基础设施不可替代的"血管"与"散热片"。研究机构CRU的数据显示,2020年全球数据中心的铜需求量仅约7.8万吨,但到2025年已攀升至26万吨,预计2030年将超过65万吨。彭博新能源财经(BNEF)在2025年8月的报告中预测,未来十年AI数据中心的铜需求将平均保持在40万吨/年左右,并在2028年达到57.2万吨的峰值。

03

铜价上涨,谁可能成为最大赢家?

对于市场而言,铜价上涨只是开始,谁能够把铜价上涨真正转化为利润才是关键。

根据中国有色金属工业协会初步统计数据,2025年中国铜工业规模以上企业实现营业收入同比增长15.9%,利润总额同比增长19.0%,利润增幅较2024年有所收窄,行业整体盈利能力下降。

拆开产业链来看,利润分配极度不均。2025年中国铜精矿含铜同比仅增长1.0%,采选环节的效益依然优势明显,实现营业收入同比增长17.6%,利润同比增长36.8%,利润率达41.9%,同时,采选环节利润规模首次超过冶炼和加工环节;冶炼环节,铜精矿冶炼加工费持续走低,但硫酸及贵金属等副产品价格高涨,铜冶炼行业靠副产品维持了较好的盈利,2025年中国精炼铜同比增长10%,实现营业收入同比增长25.4%,实现利润同比增长16.3%,利润率仅为2.5%;压延加工环节,产能过剩依然是主要矛盾,高铜价也对下游加工产生抑制作用,2025年中国铜材同比仅增长1.4%,实现营业收入同比增长9.4%,实现利润同比增长5.3%,利润率仅为1.7%。

从A股相关市场数据看,今年以来部分下游加工企业市场表现甚至超过资源企业。万得铜指数(882604.WI)在2026年呈现"先扬后抑再反弹"的三阶段特征:1月初至1月底快速冲高,2月至3月中旬受宏观因素压制大幅回调,4月以来企稳回升,6月初收复部分失地。指数成分股表现显著分化,反映出市场对铜产业链不同环节的预期差异。铜深加工企业涨幅领先,主要受益于产品附加值较高、下游应用前景广阔,且在新能源、光伏等新兴领域布局深入,而传统冶炼企业受制于TC/RC持续为负、冶炼利润收窄,表现相对疲弱。

风险提示:本文仅为市场研究与行业分析,不构成任何投资建议。大宗商品价格波动剧烈,投资者需根据自身风险承受能力独立判断。

(责任编辑:曹言言HA008)

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com