超额收益锐减,规模“诅咒”之下,量化的阿尔法盛宴能否持续?

今年以来,量化指增策略的超额收益明显下滑,阿尔法收益的持续性正在遭遇挑战。

回顾近几年,在贝塔收益与阿尔法收益双丰收的背景下,私募量化行业迎来高光时刻。2020年初,国内百亿量化私募仅有4家,如今数量已突破70家。量化产品也正演变为主流配置,甚至成为一些渠道和投资者眼中的“正确答案”。

涨规模难涨业绩

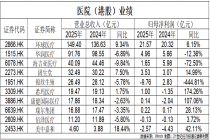

今年以来,量化募资潮如火如荼。据私募排排网数据,截至4月底,今年以来已新增16家百亿量化私募,合计达到71家,相较于2020年初的4家增长约17倍。 量化私募行业整体规模更是快速扩容,据中信证券测算,截至5月,国内私募、公募量化股票基金规模已升至2.25万亿元。若按照浙商证券(601878)更宽口径计算,量化私募总规模已突破3万亿元。

但与此同时,超额收益却在锐减。据私募排排网数据,今年前四个月,私募指增产品的超额收益均值仅为4.06%,较去年同期的9%以上“腰斩”。其中,中证1000指增超额收益均值仅3.24%,中证500指增超额收益均值更只剩1.93%。部分管理人的指增产品自去年10月以来,几乎没有创造任何超额。

这与今年以来的市场结构有关。一家中型量化私募人士表示,市场进入主线轮动快的“窄域行情”,一季度全市场前10%成交额股票的成交占比升至60%,量化策略赖以分散选股的宽度大幅下降。行业与风格轮动从月级别压缩至周甚至日级别,量价信号往往在确认时已接近尾声。

更重要的是,量化规模扩张带来拥挤度上升,策略同质化严重,导致超额收益能力被摊薄。过去两年,指增以及量化选股规模快速增长,大量资金集中在反转、高低波、小市值等相似的因子和相似的换手区间,超额来源逐步减少。

长期超额收益中枢或下降

量化的Alpha本质是在市场中寻找定价偏差,当越来越多的资金追逐类似的因子、使用类似的模型,超额自然收敛。一家百亿量化私募创始人李明(化名)直言:“过去动辄10%以上,甚至15%以上的年化超额收益,只是特定阶段的产物。如果未来量化交易占比达到40%至50%,行业平均超额收益可能只剩5%左右,甚至更低。”

上述中型量化私募人士判断,若未来市场总成交额下滑,尤其降到万亿元以下时,就需要警惕量化超额收益能否持续的问题。随着量化成交占比持续提升,长期来看,行业的超额收益中枢收敛到5%左右或是大概率事件。

量化并非没有周期,但过去几年持续亮眼的业绩,很大程度上掩盖了这种周期性风险。在很多投资者印象中,量化似乎天然代表着稳定、回撤小、修复快。但李明向记者表示,如果投资者在2021年9月量化指增产品高点买入,随后经历2022年大幅调整,净值回撤可能达到30%至40%。且这部分回撤并未在短期内修复,很多机构重新创下净值新高,实际上已是2024年9月“9·24行情”之后,整个修复过程持续了三年多。

对于当前量化行业最大的挑战,灵均投资首席投资官马志宇认为,主要集中在三个方面,一是因子快速衰减,超额收益收敛,市场有效性提升,传统因子红利下降;二是策略同质化带来的拥挤风险。如果行业都做相似的结构、相似的模型、趋同的交易,那么在极端行情下,很容易出现共振回撤;三是规模与业绩的平衡越来越难。规模上升后,交易冲击、流动性约束、策略稀释等都会影响业绩稳定性。

探索更丰富的策略

在李明看来,量化只要有超额,相比主观投资就有优势。但如果行业始终停留在扎堆布局中性与指增策略,随着规模持续扩大,超额收益会不断下降,量化最终会进入瓶颈期。“有些年份量化的平均超额可能达到15%,自然非常好卖;如果超额收敛至10%,募资可能步入平稳期;如果超额缩窄到只有5%甚至为负,那可能引发赎回。”李明表示。在他看来,赎回会压低量化在市场成交中的占比,令超额重新变得好做,如此循环,直到行业平均超额水平与投资者预期达成平衡。

但长期来看,量化超额收敛并不意味着行业的发展停滞。在居民财富向权益资产转移、机构配置比例提升的背景下,相比成熟市场,国内量化管理规模、成交占比仍有提升空间。马志宇表示,未来,超额收益会回归合理中枢,行业也会从规模导向转向规模与容量匹配、业绩优先,呈现稳健增长趋势。

问题是,量化配置热潮下,未来真正能够持续的超额来自哪里?

对此,因诺资产创始人、总经理徐书楠表示,关键在于能否找到新的增长空间。在成熟市场中,指增策略难以持续做出超额,美国量化机构很少做指数增强,但量化行业依然蓬勃发展。中国量化未来也必然走向多策略,CTA、宏观、多资产、套利乃至全球市场配置多元发展。

马志宇认为,量化未来的超额来自多周期均衡、多模型分散、AI深度赋能、强风控底线等多维度的迭代提升。

玄元投资表示,其差异化竞争路径主要在三大方向:一是策略创新与融合,从纯Alpha转向Alpha + Smart Beta,通过主动、动态地管理行业与风格暴露,提升策略的风险收益比;二是产品多元化,把量化方法论的应用从拥挤的股票指增赛道拓展至特定风格增强(如红利、科技)、大类资产配置等更广阔领域;三是在基本面与价量因子挖掘、机器学习模型应用上持续深化。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com