Omdia:第一季度全球公共显示与标牌电视出货量161万台

Omdia最新《公共显示市场追踪报告》研究显示,2026年第一季度,标牌与信息显示屏表现强劲,继续成为全球商用显示市场中的亮点。2026年第一季度,该细分市场实现了连续第三个季度的增长,而其他产品类别则普遍出现下滑。

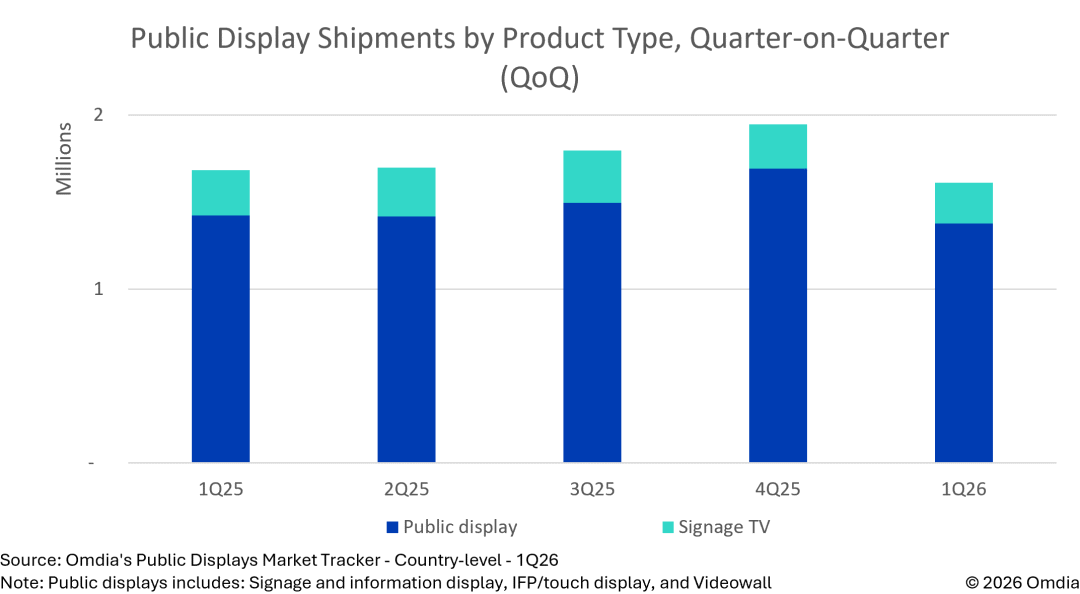

2026年第一季度,全球公共显示与标牌电视出货量为161万台,较上一季度的194万台有所下降。然而,标牌与信息显示产品出货量实现环比增长4.3%,同比增长2.8%。从区域表现来看,亚洲及大洋洲(环比增长9.8%)、日本(环比增长9.1%)、北美(环比增长6.5%)以及西欧(环比增长12.4%)均录得最强的季度增长。

IFP/触控显示屏出货量录得最大季度跌幅。不过,这一变化主要受到印度尼西亚在2025年第四季度出货超过28万台IFP/触控显示设备的影响,该增长主要由政府在学校现代化方面的投资推动。若剔除印尼教育项目的出货量,IFP/触控显示屏仍环比下降近10%。拼接屏(Videowall)出货同样走弱,2026年第一季度环比下降15.7%。

2026年第一季度,标牌与信息显示屏出货量实现连续第三个季度环比增长。韩国品牌三星与LG电子分别以43.8%和15.3%的市场份额位居前列,两者环比分别增长2.9%和20.7%。日本品牌夏普(Sharp)与索尼(Sony)同样推动了增长,环比分别增长37.6%和9.4%。

相比之下,大多数中国品牌在2026年第一季度录得两位数下滑,这主要反映了中国春节假期带来的季节性疲软。中国标牌与信息显示屏出货量在2026年第一季度超过6.7万台,环比下降17.3%,但同比增长1.3%。总体来看,2026年很可能是中国市场的过渡年份,需求结构正逐渐从强周期性增长转向更多由政策与项目型投资驱动。尽管政府持续支持在多个垂直行业扩大“AI+”解决方案应用,但市场已进入更成熟阶段,过去几年所见的高速增长正在放缓。

2026年第一季度,中国IFP/触控显示市场环比下降39.1%,同比下降10.4%,主要由于标牌与信息显示屏以及具备价格竞争力的消费级电视在会议及会议室场景中持续替代其市场份额。

北美IFP/触控显示屏出货量表现尤为值得关注,2026年第一季度销量超过7万台,较2025年第四季度环比增长38.9%,在前一季度走弱后实现明显反弹。BenQ、Newline、Promethean、Samsung、SMART Technologies以及ViewSonic均对2026年第一季度的增长作出贡献,这些品牌合计占据该地区IFP/触控显示屏总出货量的75%以上。

全球拼接屏出货持续下滑趋势延续,2026年第一季度出货量超过7.1万台,环比下降15.7%,同比下降19.2%。尽管指挥控制中心及生产设施等领域仍依赖高分辨率LCD拼接屏,但越来越多企业级应用正在逐步转向直显LED(Direct-View LED)显示方案。

Omdia ProAV业务首席分析师(Principal Analyst)Kelly Lum表示:“整体商用显示行业仍面临多种区域性不稳定因素,这些因素正在对特定产品类别的表现产生直接影响。伊朗局势持续在中东地区造成不确定性,平板显示与直显LED厂商均面临项目延期的情况。同时,全球运输成本也因此上升,许多厂商已开始感受到相关影响,进一步对终端产品价格形成压力。如果这一情况持续,可能会影响原本在2025年部分挑战缓解后、市场对2026年复苏的预期。”

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com

上一篇:PCB概念股,掀涨停潮!