五年复盘:汽车户外广告V型回暖,楼宇液晶成品牌心智营销核心阵地

中汽协行业数据显示,2025年国内汽车产业迎来产销历史峰值,全年汽车产量3453.1万辆、销量3440万辆,同比分别上涨10.4%、9.4%,连续三年产销突破3000万辆,稳固全球第一汽车消费市场地位。结合中汽协2026年市场预判,全年国内汽车销量小幅增长至3475万辆,行业正式进入高基数、微增长发展阶段。

车企竞争逻辑发生根本性转变,单纯价格战难以持续撬动市场增量,品牌塑造、用户心智抢占成为竞争核心战场。户外广告凭借全天候高曝光、生活化强场景、大众高可信度三大核心优势,成为车企稳定品牌声量、精准覆盖潜在购车人群、打通线下转化链路的核心营销载体。而在全品类户外媒体中,楼宇液晶媒体脱颖而出,成长为汽车品牌线下投放的核心阵地,持续占领用户日常生活心智,成为车企线下营销布局的优解。

01

五年投放数据复盘

V型修复与渠道下沉双重趋势

CODC梳理 2022至2026年1-4月汽车户外广告完整投放数据,从整体投放规模、城市层级资源分配两大维度,清晰还原五年间汽车行业户外营销市场基本面,直观展现行业投放周期波动与车企渠道布局战略转向。

投放规模走出V型曲线,2026年投放回暖

2022-2026年1-4月,汽车户外广告投放规模走出完整的V型修复走势,行业投放意愿随市场环境起伏明显。

2022 年行业户外投放总额14亿元;伴随多款新能源新车集中上市、车企全年促销活动密集落地,2023 年投放规模大幅攀升至18亿元,创下五年同期投放高点,线下户外成为车企线下获客、新品宣发的核心渠道。2024年行业投放预算整体收缩,户外广告投放规模回落至 14 亿元,线下营销布局阶段性降温。2025至2026年投放市场连续回暖,投放规模回升至16. 亿元,车企逐步优化线上线下(300959)营销预算配比,重新加码线下实景场景曝光,线下投放需求持续修复。

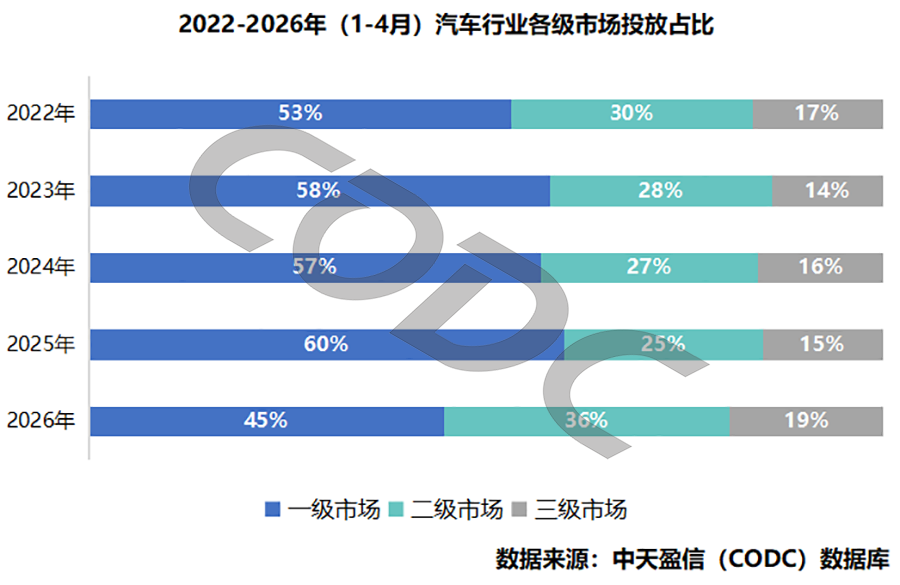

城市投放重心全面下沉,区域资源分配迎来拐点

五年间,车企户外投放城市布局逻辑发生颠覆性转变。2022至2025年1-4 月,车企持续加码一级市场,一线城市投放占比自53%逐年提升至60%,大量营销资源集中深耕购买力强劲的头部城市,二线、三线城市投放份额同步逐年收缩。

2026年投放布局迎来关键拐点,车企投放重心正式向下沉市场转移:一线城市投放占比大幅回落至45%;二级市场投放占比从25%跃升至 36%,三级市场投放份额同步增长至19%。伴随汽车门店、交付中心持续向二三线城市渗透,车企户外广告资源同步跟进下沉,挖掘下沉市场庞大的家庭购车增量空间。

整体来看,汽车户外广告投放规模随行业周期波动修复,投放城市结构完成从“聚焦一线”到“深耕下沉”的战略切换,折射出车企营销思维从追逐高端市场红利,转向全域市场均衡挖掘增量,户外广告的渠道价值持续放大。

02

品牌数量平稳浮动

单品牌投放均值分化凸显马太效应

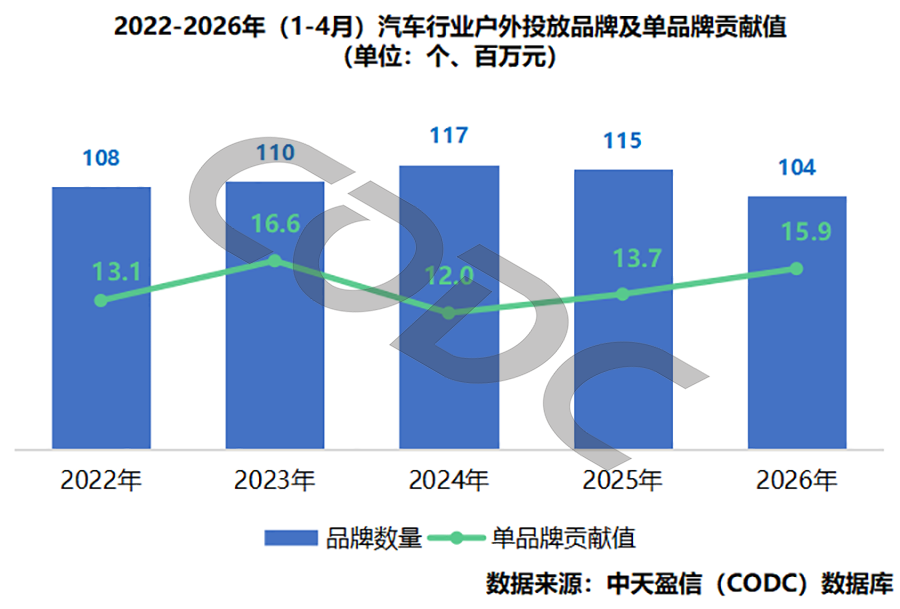

近五年来,汽车行业投放户外广告的品牌数量保持相对平稳,但单品牌的平均贡献值却经历了剧烈波动。这种“量稳价波”的现象,揭示了行业内部品牌竞争格局的深层变化。

品牌数量:从2022年的108个增至2024年的117个,随后回落至2026年的104个,整体浮动不大,趋于平稳。

单品牌贡献值:2023年达到1660万元的高点后,2024年骤降至1200万元的低谷,此后两年稳步回升至近1600万元。

值得注意的是,2024年出现了“品牌数量最多但单品牌贡献值最低”的矛盾现象。这反映出大量新品牌涌入,虽然扩大了行业声量,但也严重稀释了单个品牌的投放效率,市场竞争加剧但整体效益下滑。而随后品牌数量减少、贡献值连续反弹,则表明行业资源正在加速向头部或高价值品牌集中,进入“优胜劣汰”整合期。

单品牌贡献值的V型反转,标志着汽车户外广告投放已告别“广撒网”的粗放模式,进入“精耕细作”的新阶段。只有具备强大品牌力和清晰用户定位的车企,才能在有限的预算内实现更高的投放回报,从而在激烈的市场竞争中站稳脚跟。

03

楼宇液晶成为投放主阵地

视频媒体构建长效品牌认知

CODC五年户外媒体细分投放数据显示,视频类媒体长期占据汽车户外广告投放绝对主导地位。其占比达到78%。其中,楼宇液晶作为社区视频媒体核心载体,凭借独特场景与规模优势,持续吸纳车企绝大部分线下投放预算,坐稳汽车营销第一户外媒介位置。

视频媒体投放占比长期领跑,楼宇液晶成营销主阵地

数据显示,2022至2026年,细分媒体投放数据清晰展现视频媒体不可替代的核心地位:2022-2023年视频媒体投放占汽车户外总投放比重接近七成;2024年占比冲高至85%,创五年峰值;2026 年维持78%高位,依旧占据户外投放绝对主流。

其中,楼宇液晶是视频媒体中最核心载体,覆盖全国海量社区点位,形成规模化线下传播网络,承载汽车品牌新品上市、品牌形象、促销活动等全周期宣传需求,成为支撑视频媒体高占比的重要力量。

楼宇液晶场景与规模双重优势,高效夯实用户品牌认知

楼宇液晶拥有场景、规模两大不可复制的营销优势。场景层面,媒体深度扎根线下生活场景,覆盖全年龄段家庭潜在购车群体,并且通过多次高频曝光,碎片化反复触达目标用户,潜移默化强化品牌记忆。

规模层面,楼宇液晶点位覆盖全域市场,同步匹配车企渠道下沉战略,头部城市高密度点位抢占高端客群,下沉市场社区点位挖掘家庭增量,形成全域覆盖传播网络。配合动态视频画面内容,完整展示车型外观、智能座舱、续航等核心产品卖点,直观传递品牌高端调性,弥补静态户外广告表现力不足的短板,成为车企塑造线下品牌认知的核心阵地。

五年数据持续印证楼宇液晶的核心营销价值,在汽车行业从增量转向存量竞争的大背景下,兼具规模与精准场景优势的社区视频媒体,将持续承接车企核心线下投放预算,成为品牌长线经营用户心智的关键渠道。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com