一根针卖到50元还供不应求! 供给收缩引爆PCB钻针涨价潮,AI算力耗材迎来"黄金时代"

一、PCB钻针是什么?——AI硬件背后的"隐形冠军"

1.1 基本定义与工作原理

PCB钻针是印制电路板(PCB)制造过程中用于钻孔的核心消耗性刀具,其作用是在PCB板面上钻出微小的导通孔(PTH孔)和安装孔,用于后续元器件的插装及层间电路导通。钻孔工序是PCB制造中决定产品良率的关键环节之一,钻针的性能直接决定了PCB的孔径精度、孔壁质量与生产效率。

从结构上看,PCB钻针主要由钻尖(切削部分)和钻柄(夹持部分)组成。钻尖采用超细晶粒碳化钨(WC-Co)粉末经精密烧结和研磨加工而成,其锋利度、耐磨性和耐热性决定了钻孔质量和钻针寿命。

1.2 产品分类

从大类上看,钻针可分为普通钻针与高端钻针两大类(见表1),其中在价格走势分析中进一步细分为普通、中端和高端三个层级。全球PCB钻针的平均市场价格约为1.55元/支(2025年,来源:鼎泰高科(301377)招股书),但这一均值严重掩盖了产品结构的分化——占出货量约两成的高端钻针,贡献了超过50%的市场价值总额(按高端均价约25元/支、普通均价约1.5元/支估算,价值占比约80%,"超过50%"为保守表述)。

1.3 产业链全景

PCB钻针的产业链呈现清晰的三层结构:

上游——钨钢棒材(核心原材料):钻针的原材料为钨钢棒材,由碳化钨(WC)粉末与钴(Co)粉按一定配比经混合、压制、烧结而成。棒材的晶粒度、硬度、抗弯强度直接决定了钻针的切削性能和使用寿命。日本住友电工(Sumitomo)等日系厂商长期占据全球高端棒材市场约30%的份额,尤其在超细晶粒(粒径<0.5μm)和高钴含量棒材领域技术优势突出。国内方面,厦门钨业(600549)、章源钨业(002378)等钨矿资源企业向上游延伸,逐步布局棒材生产能力。

中游——钻针制造:以鼎泰高科为全球产能龙头,2024年全球销量达8.1亿支,市场份额约26.8%,位居行业第一。此外还有欧科亿(旗下永鑫精工)、新锐股份等企业参与竞争。钻针制造的核心技术壁垒体现在:超细钻针的精密研磨工艺、涂层技术(CVD/PVD)、高长径比钻针的刚性设计等。

下游——PCB厂商:直接客户为鹏鼎控股(002938)、东山精密(002384)、深南电路(002916)、沪电股份(002463)等PCB制造企业,最终终端涵盖智能手机、AI服务器、汽车电子、通信基站等领域。

1.4 市场规模

根据华经产业研究院数据,2025年全球PCB钻针市场规模约62亿元。随着AI服务器、自动驾驶、5G/6G通信等前沿技术推动PCB向高多层、高性能、高密度方向演进,预计2026年至2030年全球PCB钻针市场规模将稳健增长,2030年有望突破100亿元,年复合增长率约10%。

二、供需格局:三重利好共振,行业拐点已至

2.1 供给端:日系棒材收缩,国产替代窗口历史性打开

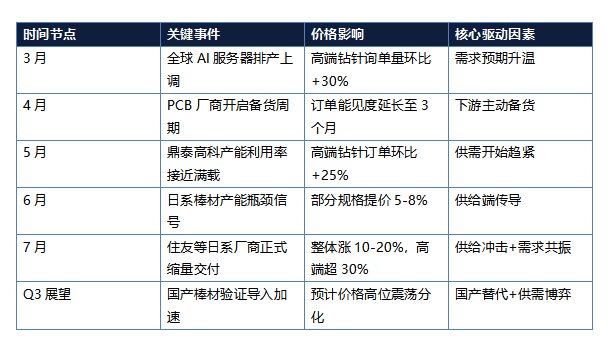

7月以来,日本住友等日系棒材厂商出现明显的供给收缩信号,交货周期显著延长。日系厂商约占国内钻针棒材市场30%的份额,在超细、高长径比棒材领域的技术优势尤为突出。海外缩量交付直接造成高端棒材阶段性供应紧张。

这一供给收缩的深层原因有两方面:一是日系厂商自身的产能瓶颈——高端棒材的生产线扩张周期长达18-24个月,短期内难以快速提升产能;二是日系厂商在成本端的竞争力持续下降,面对中国市场的快速扩张已显力不从心。

对于国内厂商而言,这恰恰是历史性的替代窗口期。过去,国产棒材和涂层钻针在下游PCB厂商中验证导入缓慢,关键原因在于"国产替代缺乏迫切性"。如今海外供给收缩直接倒逼下游客户加速国产验证,鼎泰高科、欧科亿等在棒材自研和涂层技术领域早有布局的企业将直接受益。

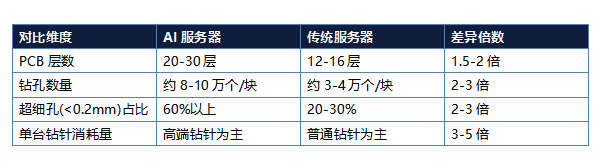

2.2 需求端:AI服务器成为核心增量引擎

AI服务器对PCB的要求远高于传统服务器,主要体现在以下三个维度:

除了层数和孔径要求的提升外,AI服务器PCB还大量采用背钻孔技术和树脂塞孔工艺,使得钻孔过程中的刀具磨损显著加剧,进一步增加了钻针的消耗频率。

据IDC等第三方机构数据,2025-2026年全球AI服务器出货量同比增速超过60%,对应高端钻针需求量增速有望超过50%。

2.3 需求结构变化:除了AI服务器,还有哪些增长点?

除AI服务器这一核心增量外,PCB钻针的需求增长还来自以下领域:

汽车电子:新能源汽车的智能化、电动化趋势推动HDI板和金属基板用量增加,单车PCB用量从传统燃油车的1-2平方米提升至5-8平方米。

5G/6G通信基站:高频高速PCB对钻孔精度和孔壁质量的要求更高,高端钻针渗透率持续提升。

IC载板与封装基板:随着Chiplet先进封装技术普及,IC载板的层数和密度持续提高,对超细钻针的需求呈指数级增长。

2.4 价格端:量价齐升逻辑已得到验证

普通白针(普通规格钻针)价格主要受钨钢原材料成本驱动,波动相对平缓,年均价格波动幅度通常在5%以内。但高端钻针(0.2mm以下超细、高长径比、M8/M9等规格)的定价逻辑完全不同——更多取决于供需关系和良率水平。

7月日系供给收缩后,高端钻针整体涨幅约10-20%,部分特殊规格涨幅超30%。更值得关注的是,这一涨价的持续性有望超预期——高端钻针的扩产周期长达12-18个月,短期内产能瓶颈难以缓解,价格易涨难跌。

三、近期价格走势:7月加速上涨,涨幅创年内新高

从价格结构看,不同规格的钻针走势呈现明显的"K型分化":

普通钻针(消费电子用):涨幅有限(约3-5%),主要受钨钢原材料成本上涨驱动,缺乏供需层面的支撑。

中端钻针(汽车电子/通信用):涨幅约5-10%,供需关系温和偏紧。

高端钻针(AI服务器用):涨幅10-30%,供需严重错配,价格上涨弹性最大。

据行业数据,部分定制化高端钻针(0.1mm以下超细孔径、30倍以上长径比)单支售价已突破50元,同比涨幅超过40%。这类产品仅有鼎泰高科等极少数企业具备稳定量产能力,技术壁垒极高。

四、核心产业链标的一图打尽

4.1 钻针制造环节

鼎泰高科——全球钻针产能龙头:2024年全球销量8.1亿支,市场份额26.8%,排名全球第一。月产能超8000万支,高端钻针出货占比持续提升。自研涂层技术(CVD/PVD),涂层钻针毛利率显著高于普通钻针。客户覆盖全球PCB百强企业中的绝大多数,客户壁垒极高。

欧科亿(688308)——自有棒材优势+永鑫精工协同:国内硬质合金刀具龙头企业之一,钨钢原材料自给率较高。旗下永鑫精工品牌在PCB钻针领域已有成熟产品线。日系供给收缩背景下,永鑫精工正加速下游客户导入,国产替代弹性充足。

4.2 上游材料环节

新锐股份(688257)——自研设备+钨钢储备:国内硬质合金制品领先企业,自研生产设备实现扩产。钨钢材料储备丰富,在原材料成本控制上具备优势。积极布局钻针用超细棒材,有望受益于棒材国产化趋势。

厦门钨业——钨矿资源龙头:全球钨资源主要供应商,拥有从钨矿开采到硬质合金棒材制造的全产业链。钻针棒材原材料的重要保障者,日系供给收缩后国产棒材需求有望向其倾斜。

4.3 设备及涂层技术环节

大族数控(301200)——PCB钻孔设备龙头:国内PCB钻孔机、成型设备龙头,设备市占率领先。钻针需求增长直接拉动钻孔设备的需求,设备与耗材形成联动效应。

杰美特(300868)——涂层技术破局者:通过收购戴尔蒙德布局CVD/PVD涂层技术,切入高端涂层钻针赛道。涂层技术是钻针高端化的核心壁垒之一,杰美特在该领域差异化竞争明显。对标国际涂层钻针龙头,国产替代空间广阔。

五、券商观点:PCB耗材通胀周期已至

近期,国金证券、中信建投(601066)、华泰证券等多家头部券商密集发布研报,关注PCB钻针赛道的投资机会。

国金证券(金属&计算机团队,2026年7月2日联合研报)

认为7月棒材供给收缩是PCB耗材通胀的核心催化剂。提价主要集中在0.2mm以下超细、高长径比、M8/M9等高端规格。普通白针看成本,高端针看供需和良率——高端钻针的盈利弹性远强于普通规格。

中信建投(2026年7月研报)

指出AI服务器对PCB高层数、高密度的需求直接拉动钻针等核心耗材用量。单台AI服务器高端钻针消耗量是传统服务器的3-5倍,叠加日系供给收缩,行业已进入量价齐升阶段。

华泰证券(2026年7月研报)

强调PCB耗材赛道是AI硬件产业链中被市场低估的细分方向。相比于光模块、PCB板等已充分定价的环节,钻针行业的市场关注度仍处于起步阶段。

风险提示:本文仅为行业与产业链分析,不构成任何投资建议。股市有风险,投资需谨慎。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com