梯次利用市场“半年报”:价格前涨后稳【SMM分析】

2026年上半年,国内动力电池梯次利用市场整体呈现前涨后稳的运行特征。上半年上游镍钴锂盐价格走势影响,叠加4月行业新政正式落地重塑应用场景与供给格局,共同构成梯次市场的核心运行逻辑。

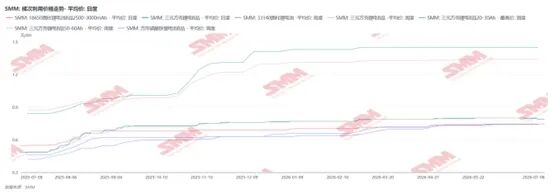

原料端走势分化是影响上半年梯次市场的重要背景。电池级碳酸锂上半年呈宽幅震荡走势,年初至2月经历一轮上涨后回落,3月再度企稳回升,4至5月冲高至上半年高点,随后进入持续回落通道,6月末价格较5月高点明显回落。硫酸钴上半年整体呈持续阴跌态势,年初维持高位运行,二季度后下行速度有所加快,价格重心持续下移。硫酸镍同样呈震荡下行走势,尤其6月单边走弱特征明显。整体来看,三大原料价格走势不同步,碳酸锂波动幅度最大,镍钴品类则以持续偏弱运行为主。

对应到梯次产品端,上半年整体呈阶梯式上行,价格涨幅显著弱于原料端波动幅度。年初市场运行平稳,价格维持低位震荡;3月受碳酸锂等原料上涨带动,梯次产品出现一轮集中跳涨;二季度整体维持小幅攀升态势,价格重心稳步上移;进入6月,尽管上游原料普遍走弱,但梯次产品价格并未同步大幅回落,仅局部品类略有调整,整体韧性较强,核心原因在于梯次产品本身价位偏低,底部支撑较强,下行空间有限。

4月新政落地是上半年行业格局变化的关键节点。2026年1月16日,工业和信息化部等六部门联合发布《新能源汽车废旧动力电池回收和综合利用管理暂行办法》,并于4 月1日正式施行。新政一方面明确了梯次利用货源的合规标准,经过电芯厂内循环的电芯不再允许进入梯次利用市场流通,导致市场合格货源供给有所收缩;另一方面,新规对梯次产品的安全标准、应用规范提出更高要求,对此前规模最大的小动力应用场景形成约束,推动行业应用结构加速调整。

受新政影响,国内部分梯次利用市场主体开始调整业务方向,逐渐偏向储能场景应用及再生材料端发展,对市场供给结构与竞争格局均产生了一定影响。但供给端收缩与业务转型并未带动价格大幅上涨,核心原因在于传统最大需求端小动力场景受新规约束,需求增量受限,同时再生端市场价格本就持续低于梯次利用市场,部分货源转向再生端反而对整体市场价格形成一定压制,供需两端基本维持平衡状态,叠加下游应用场景对价格敏感度较高,因此即便成本端出现波动,成品价格传导也相对钝化。

应用场景方面,新政落地前,小动力领域长期是梯次电池最大的应用市场,电动两轮车、低速代步车等场景需求旺盛,相关企业采购活跃度高,是梯次市场的传统基本盘。新规落地后,行业应用结构逐步调整,储能领域成为梯次电池最重要的增长方向,电网侧、工商业储能项目装机量持续提升,对合规梯次电池的采购需求旺盛。备用电源领域需求稳步释放,通信基站、数据中心备电等场景对梯次电池的接受度持续提升,但整体增量空间有限。工程机械、港口机械等新兴应用场景仍处于探索阶段,尚未形成规模化需求。

整体来看,2026年上半年梯次利用市场呈现 "价格持稳、原料分化、结构转型"的运行特征。下半年来看,随着新政执行持续深化,行业合规门槛进一步抬升,市场集中度有望逐步提高,业务向储能与再生端转型的趋势或将延续。原料端走势仍将是影响梯次价格的重要变量,需求端储能赛道持续增长将成为核心支撑,梯次利用市场有望在结构调整中延续稳健发展态势。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com