甘油半年度总结:上半年冲高回落,下半年或先扬后抑

【导语】2026 年国内甘油上半年走出先涨后跌行情,地缘局势、成本与需求拉动一季度冲高至上半年高点,二季度需求走弱价格持续回落,上半年均价同比涨幅42.69%。下半年甘油供给预期充裕,行情或随需求季节性波动,整体呈先涨后跌的趋势,均价或较上半年下跌。

国际局势助力成本供需博弈,上半年甘油价格冲高回落

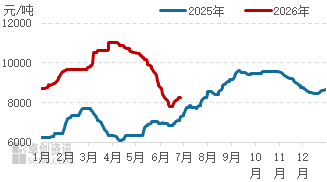

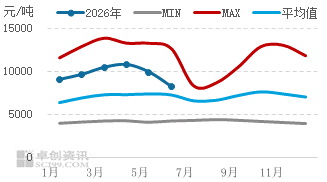

2026 年上半年甘油价格均呈先涨后跌走势,一季度甘油市场迎来多重利好驱动,行情持续走强并创出近两年价格新高;二季度市场利空因素逐渐显现,甘油价格进入下行通道。以华东市场工业级99.5%精甘油散水价格为例,2026年上半年均价为9682元/吨,同比去年涨幅42.69%。高点出现在4月初为11050元/吨,低点在6月中旬为7800元/吨,高低价差达3250元/吨。从近五年甘油价格水平来看,2026年价格处于平均线以上、最高价以下的中高位水平。

分阶段走势来看,1月-2月初下游需求好转、国内现货供应收紧、成本支撑增强等利好因素提振,甘油价格上涨,2月底到4月初,中东地缘局势紧张带动大宗商品价格普涨,主要下游环氧氯丙烷涨价提振甘油市场心态,外盘价格上涨进口成本增加,甘油价格冲高至11050元/吨。随后受成本支撑减弱和需求疲软的双重利空影响,价格呈下跌趋势。5月中旬起,由于主要下游产品环氧氯丙烷价格下跌,且下行速度较快,甘油价格下行速度加快。

图1 华东工业级99.5%精炼甘油价格走势对比

数据来源:卓创资讯(301299)

图2 2021-2026年甘油价格相对水平对比

数据来源:卓创资讯

粗甘油价格先涨后跌,对精甘油价格形成支撑

2026年上半年粗甘油走势同样是先涨后跌,与精甘油走势相同,但回落时间点晚于精甘油,原料价格对国内甘油价格形成成本支撑。1月到4月初,国内受低温影响更倾向于采购粗甘油,东南亚粗甘油市场供应整体收紧,价格随供需面利好驱动及大宗商品价格普涨气氛上行,4月2日80%粗甘油CIF中国达到高点900美元/吨,较年初价格上涨250美元/吨,涨幅38.46%。4月至5月中旬,由于国内需求转弱,国外供应压力小,粗甘油市场供需博弈,价格偏弱。5月中下旬至6月中旬,东南亚及南美粗甘油厂商供应压力增加,出货积极性提升,主动降价报盘,但国内下游需求转弱,买方采购意愿下降,成交放缓,价格下跌,且跌速加快。截至6月底,80%粗甘油CIF中国价格收于665美元/吨,较高点900美元/吨下跌235美元/吨,跌幅26.11%。

图3 80%粗甘油CIF中国价格统计

数据来源:卓创资讯

市场供需双增,供应增幅相对较大

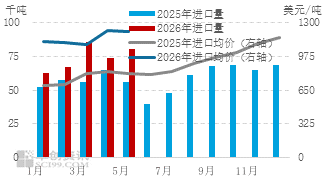

2026年上半年粗甘油和精甘油月度进口量明显高于去年同期水平,其中粗甘油进口量增加的原因是,2025年下半年国内下游环氧氯丙烷行业有新装置投产,配套甘油精炼装置,使用粗甘油进行生产,从而增加粗甘油进口量。精甘油进口量呈现增加的运行特征,进口变化的核心驱动来自下游甘油法环氧氯丙烷装置投产带来的需求增量。

图4 中国粗甘油月度进口量统计

数据来源:中华人民共和国海关总署

图5 中国精甘油月度进口量统计

数据来源:中华人民共和国海关总署

2026年上半年国内甘油市场需求较2025年同期增加。需求变化的核心驱动来自下游产能扩张与行业节奏波动:一方面,2025年下半年青岛某甘油法环氧氯丙烷装置投产,2026年内蒙古同工艺装置也相继落地,直接拉动上游甘油需求整体抬升。

供需博弈,下半年或震荡下行

从供应端来看,一方面南美、东南亚等国家生物柴油掺混政策升级,副产粗甘油供应量增多,精甘油供应或增加,另一方面去年至今年新增投产的甘油法环氧氯丙烷产能配套甘油精炼设施,增加精甘油产量。下半年市场供应或相对宽松。从需求端来看,甘油法环氧氯丙烷装置投产放量,增加甘油需求。从甘油价格季节性规律来看,7-10月下游行业需求稳步回升,月均价或呈上行态势;11至12月终端消费淡季来临,需求明显收缩,月均价或回落。

综合来看,下半年国内甘油行情将走出先上涨、后回落的行情,华东市场99.5%甘油月度成交均价预计维持7200-8800元/吨区间波动。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com