2026年储能电芯半年度回顾与展望【SMM分析】

2026年上半年,全球储能电芯市场保持高增速与紧平衡状态。受去年下半年以来海内外大储订单激增的溢出效应影响,现有产能面临极大的交付压力。1至6月,各电芯厂加速排产,全行业储能电芯累计产量达到437.8GWh,月均复合增长率高达6%。尽管生产节奏显著加快,全行业电芯库存依然处于极低水位,且持续处于去库阶段。当前全行业库存仅维持在28GWh左右,库存周期被极度压缩至0.36个月。

产能供需偏紧直接导致头部厂家的接单余量受限。大部分一二线企业的订单排期已延伸至今年三季度以后,部分头部企业甚至已将订单签至2027年,现货散单“一货难求”。

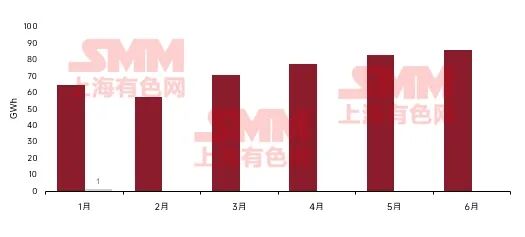

今年1-5月,储能电芯总出货量达366GWh,且自春节以来呈现逐月攀升态势。值得注意的是,市场原本预期出货量会在常规的330并网节点及4月出口退税下调后出现阶段性下滑。然而,在长单溢出、产能见顶的背景下,交货瓶颈已彻底转向供给端,导致今年的出货节奏并未遵循过往冲高回落的历史规律。此外,得益于海外户用储能需求的增加,户储电芯占比回升至14%左右,且技术路线正加速向大容量演进,逐步由传统的100Ah向314Ah乃至392Ah发展。

在产能扩建与产品代际更迭交汇之际,市场呈现出显著的结构性矛盾。年初业内普遍预期大储领域的新增产能将迅速向500Ah及以上规格切换。然而上半年的实际跟踪调研显示,大部分厂家超大容量电芯的投产与爬坡进度普遍不及预期,规模化放量预计将被推迟至今年三季度以后,并主要由行业中游的梯队厂家主导推动。

与此同时,由于大电芯的扩产往往涉及对现有314Ah产线的改造,导致314Ah产能阶段性受损;而在终端市场,主流交付规格依然牢牢锁定在314Ah。这一错配在订单激增的行情下,直接引发了314Ah电芯的结构性短缺。为填补缺口,部分厂家已开始紧急新投314Ah产能,预计年内还将有40GWh的相关产能陆续落地。

供需关系的扭转与上游成本的波动,直接推动了电芯价格的强劲修复。目前,314Ah电芯价格已从年初的0.32元/Wh稳步上行至0.365元/Wh附近。此轮涨价的核心驱动力为原材料成本上涨与供需错配。依据行业通用的碳酸锂价格联动机制测算,碳酸锂每上涨1万元/吨,电芯成本增加约0.006元/Wh。随着碳酸锂价格由1月初的12万元/吨上探至5月份的18万元/吨,叠加其他辅材成本的跟涨,电芯综合制造成本累计攀升已超0.04元/Wh。在利润分配层面,当前314Ah散单的行业平均毛利率修复至10%左右;部分厂家为深度绑定核心大客户,战略性将长单毛利率压缩至6%-8%;而在现货供应极度偏紧的当下,规模较小的散单客户往往需要让渡15%以上的毛利溢价方能锁定货源。

当前储能市场的爆发得益于海内外政策红利的密集释放与市场机制的持续完善。

国内方面,尽管部分地区补贴有所退坡,但114号文落地完善了容量电价机制,有效夯实了独立储能的保底收益,叠加辅助服务红利与电力现货市场的深入发展,进一步打开了项目的盈利上限。

海外市场则呈现出多点开花的增长动能。美国凭借ITC政策延期至2033年、电网改造升级以及AI基建潮,为表前大储注入了极强的确定性;欧洲虽因高基数及电价回落致使户储增速放缓,但随着电力市场机制的深化以及新能源高渗透率的驱动,表前大储正强势接力;澳洲则在容量投资计划引入的保底收益与家用电池计划扩容的双轮驱动下增势可观。与此同时,中东由国家级战略与主权资本强势主导、拉美受限于薄弱电网倒逼出容量拍卖红利、非洲被极度缺电环境下的刚性保供需求拉动,新兴市场正加速释放增量空间。

基于上半年的强劲势头,预计2026年全年全球储能电芯产量将达到1033GWh,全年总体需求预计达到946GWh,交付高压将贯穿全年。进入三季度后,由于各家签订的价格联动机制存在时间差,5月份高位碳酸锂的成本压力将逐步传导至下游,带动电芯价格温和上涨。展望四季度,鉴于明年增值税出口退税政策将面临彻底取消,四季度必将催生出极为强烈的“抢出口”浪潮,这将使本就紧张的电芯供应链雪上加霜,届时电芯价格极有可能冲上全年顶峰。着眼明年,随着各家新产能的实质性落地与爬坡达产,供需紧张的格局将有所缓解,叠加原材料价格中枢的潜在下移预期,届时314Ah等主流电芯的价格预计将理性回落。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com