多家央企旗下上市公司同日发布公告 集体行动提振市场信心

创始人2026-07-21 07:41:35

继中国诚通、中国国新两家央企宣布大额增持后,7月20日,中国中车、中国铝业、国电南瑞、中煤能源、国投电力、中国神华等央企旗下上市公司密集发布公告,通过增持、回购、分红等方式,向市场传递积极信号

多家央企旗下上市公司同日发布公告 集体行动提振市场信心。继中国诚通、中国国新两家央企宣布大额增持后,7月20日,中国中车、中国铝业、国电南瑞、中煤能源、国投电力、中国神华等央企旗下上市公司密集发布公告,通过增持、回购、分红等方式,向市场传递积极信号。受此利好消息激励及政策维稳预期,市场呈现普涨格局。A股三大指数集体高开,沪指高开0.73%,深成指高开1.18%,创业板指高开2.20%。超过4000只个股上涨,半导体、光模块等科技板块反弹强劲。

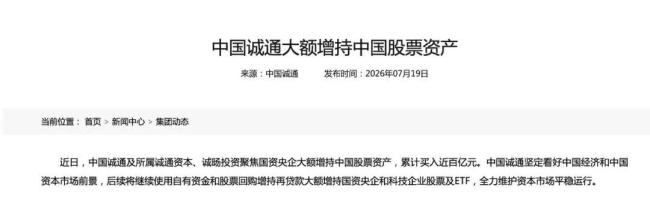

中国诚通及所属诚通资本、诚旸投资聚焦国资央企大额增持中国股票资产,累计买入近百亿元。中国诚通坚定看好中国经济和中国资本市场前景,后续将继续使用自有资金和股票回购增持再贷款大额增持国资央企和科技企业股票及ETF,全力维护资本市场平稳运行。

中国国新旗下国新投资有限公司相关主体已经使用股票回购增持专项再贷款及配套资金超500亿元,用于维护市场稳定。未来还将继续用好用足再贷款这一政策工具,同时配以自有资金继续增持中央企业股票,坚决维护资本市场核心资产战略价值,坚决维护资本市场平稳健康运行。

中国中车公告,公司控股股东中车集团拟自公告披露日起6个月内通过上海证券交易所系统允许的方式增持公司A股股份,增持金额不低于人民币1.5亿元,不超过人民币3亿元。

中国铝业公告,公司控股股东中国铝业集团有限公司及其一致行动人拟通过上海证券交易所及香港联合交易所有限公司交易系统增持公司A股及H股股份,增持金额不低于人民币10亿元,不超过人民币20亿元,增持股份数量不超过公司总股本的2%,期限自公告披露之日起不超过12个月。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com