LV在华业绩 诉讼频发引关注

创始人2026-07-28 14:03:08

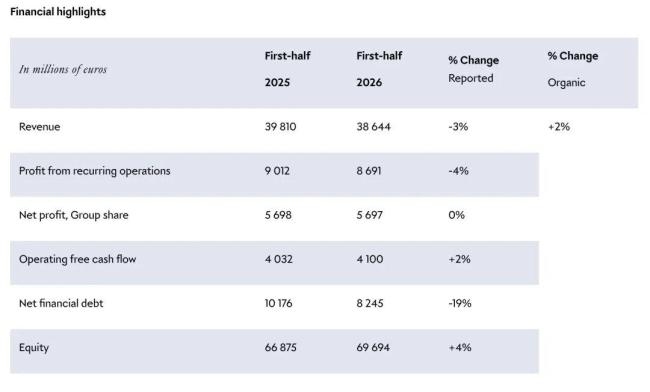

北京时间7月28日凌晨,LVMH集团召开了2026年上半年业绩会

北京时间7月28日凌晨,LVMH集团召开了2026年上半年业绩会。根据公布的财报,上半年集团收入为386.44亿欧元,同比下降3%,按有机口径增长2%;经常性经营利润为86.91亿欧元,同比下降4%;净利润为56.97亿欧元,与去年同期基本持平。第二季度有机收入同比增长超预期,达到3%。从区域表现来看,美国市场二季度有机销售增长6%,欧洲保持稳定,日本增长14%,除日本外的亚洲市场增长仅4%。

会上有分析师提问关于LVMH集团在中国业绩未见好转的问题,并询问是否与茉莉奶白的诉讼有关。LVMH集团CFO Cécile Cabanis回应称,知识产权是公司的核心资产,他们会全力保护品牌。尽管该案件受到媒体广泛关注,但目前仍处于司法流程中,不便进一步评论。

近期,LV因起诉茉莉奶白商标侵权案引发广泛关注。苏州中院宣判认定茉莉奶白使用的四叶花卉图形侵犯了LV的7件商标,判决赔偿1030万元。此外,7月16日,北京知识产权法院开庭审理了一起涉及LV的商标行政纠纷案,原告为路易威登马利蒂,被告为国家知识产权局,黄民耀作为第三人参加诉讼。当天仅进行开庭审理,案件结果将择日宣判。

公开资料显示,这是LV第六次起诉国家知识产权局。此前的5起一审案件中,LV的诉讼请求有3起获法院支持,2起被驳回。近五年来,LV在中国发起的商标维权诉讼高达1691起,2026年上半年新增56起。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com