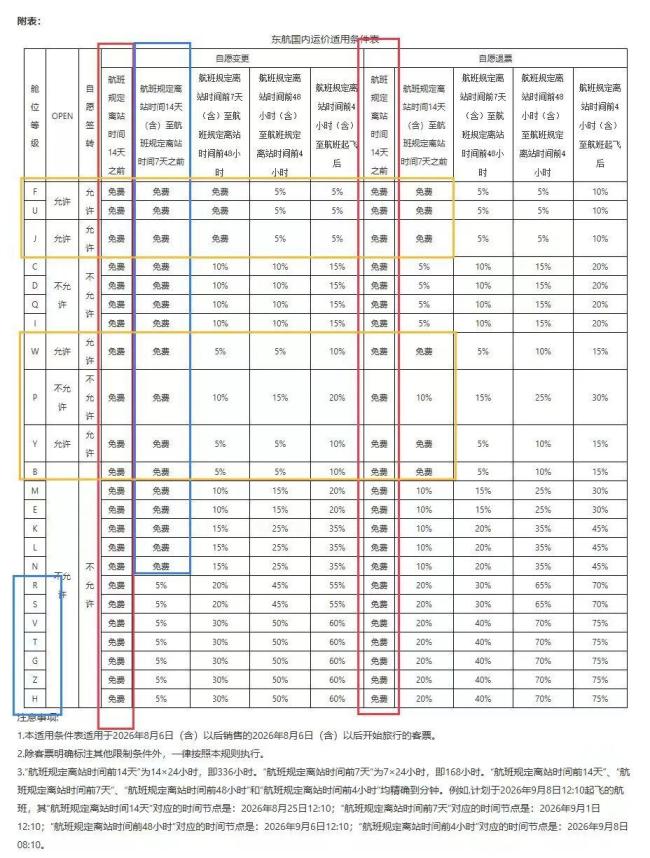

东航发布新规:提前14天可免费退改签 新规分五个时间段收费

创始人2026-08-07 23:51:10

东航发布了新版《国内客票自愿退票和自愿变更实施细则》。根据新规定,对于2026年8月6日(含)以后销售且旅行日期为2026年8月6日(含)以后的国内客票,如果乘客提前14天申请自愿变更或退票,将不收取任何费用

东航发布了新版《国内客票自愿退票和自愿变更实施细则》。根据新规定,对于2026年8月6日(含)以后销售且旅行日期为2026年8月6日(含)以后的国内客票,如果乘客提前14天申请自愿变更或退票,将不收取任何费用。

新规则按五个时间段划分,距离航班起飞时间越近,变更和退票的费用越高。这样可以鼓励乘客尽早做出行程调整,以减少临时变动带来的不便。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com