又一家支付机构牌照被注销!

近日,中国人民银行官网最新支付业务许可公示信息显示,圣亚云鼎支付有限公司(以下简称“圣亚云鼎支付”)进入已注销许可机构名单。

这意味着圣亚云鼎支付已被注销支付业务资质。

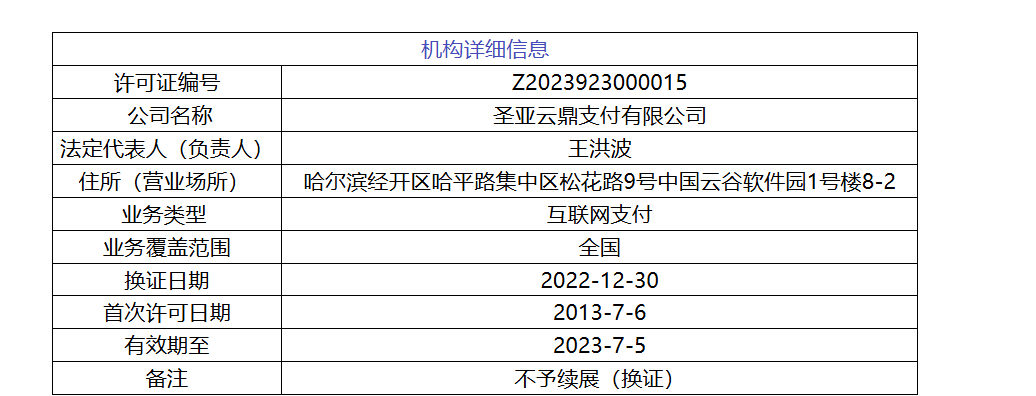

企查查等公开信息显示,圣亚云鼎支付成立于2009年,2013年获得中国人民银行颁发的《支付业务许可证》,获准经营互联网支付业务。原有股东分别为亿利资源集团有限公司和黑龙江金鼎通信科技集团有限公司。2023年7月,支付业务许可证续展结果公布,圣亚云鼎支付的续展申请结果为“不予续展(换证)”。

博通咨询首席分析师王蓬博对《金融时报》记者分析称,圣亚云鼎支付最终注销支付牌照由多种原因导致,比如股东经营承压,业务持续萎缩,其核心股东自身债务风险持续发酵,不具备持续向支付机构投入合规建设、业务拓展相关资金的基础。加之该机构长期缺少稳定经营场景,营收规模持续低位运行,存续阶段又出现反洗钱、商户管理等合规短板,且整改达不到监管审查标准。

记者关注到,2025年下半年,亿利资源集团有限公司持有的圣亚云鼎支付70%股权曾进入司法拍卖程序。其中,20%股权在阿里拍卖平台成交,50%股权在京东拍卖平台成交。买方均为上海乾保信信息技术有限公司,经股权穿透,实控人为58同城董事长兼CEO姚劲波。但是根据公开信息,该机构的工商信息尚未发生变更。

“最关键的是,2023年续展审查流程直接中止,后续即便通过司法途径完成股权流转,控股股东变更事项未取得央行事前许可,在三年时间内违规、股东资质等核心问题均无实质性化解动作,最终导致注销。”王蓬博补充。

“这释放明确信号,股东稳定性、合规风控、持续经营、备付金与客户资金安全,都是机构牌照续展核心硬性门槛,空壳、低效、高风险的支付机构必将被加速淘汰。”支付产业网创始人刘刚对记者分析。

业内专家表示,当前支付行业存量整顿周期仍然在延续,可以看到监管不再单纯依靠处罚整改约束机构,对长期经营不达标、业务无持续合规运营能力的持牌机构直接采取牌照注销处置。这也提示存量机构必须完成业务合规整改、稳定经营现金流、匹配风控体系才能维持持牌资质。

《金融时报》记者注意到,这是2026年年内公示注销的第五张支付牌照。此前,河南汇银丰信息技术有限公司(现河南聚宝支付有限公司)、广东汇卡商务服务有限公司、开联通支付服务有限公司、上海商联信电子支付服务有限公司先后被注销牌照。

刘刚表示,当前监管持续压降存量牌照,坚决清理违规、停滞、风险类机构,旨在净化支付生态、守护用户资金安全,也可以引导行业告别粗放扩张,全面转向合规经营、场景深耕、风控优先的高质量发展。

王蓬博分析,对于一些续展受阻的机构,可探索引入具备产业场景与资金实力的新股东,全面整改历史合规问题,补充风控与业务运营团队,重新提交续展材料完成资质延续。如无整改投入计划、业务持续停滞、存量违规事项无法化解,最终会和年内注销机构一样走向牌照注销,只有完成实质性整改与股东结构优化的主体才能保留支付牌照。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com