IEA发布Q3天然气报告:高价“扼杀”需求预计今年下降0.5%,供应面临14年来首次萎缩

国际能源署(IEA)周二发布2026年第三季度天然气市场报告,发出一个清晰而矛盾的信号:美伊冲突引发的供应冲击已严重扭曲全球天然气市场基本面,高企的价格正在扼杀需求,而霍尔木兹海峡的任何进一步扰动都可能将全球LNG供应推入自2012年以来的首次年度萎缩。

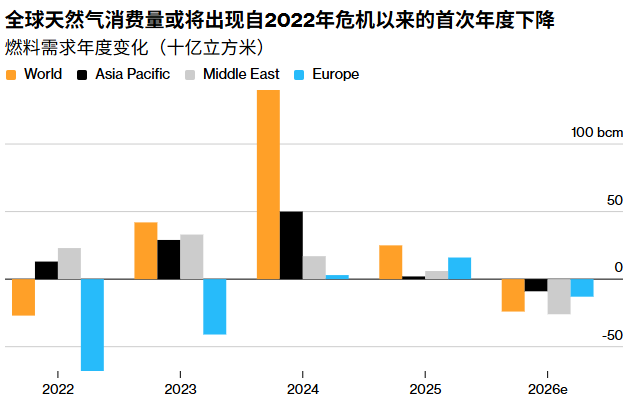

报告显示,2026年全球天然气需求预计将下降约0.5%,即减少约200亿立方米,这将是本十年内继2020年和2022年之后的第三次年度下降。这一罕见的“需求萎缩”现象,揭示了地缘政治冲击通过价格机制在全球能源市场中引发连锁反应。

价格冲击:TTF涨32%、JKM暴涨45%,亚洲需求首当其冲

IEA报告显示,伊朗战争对全球天然气价格的推升效应极为显著:欧洲基准TTF天然气价格第二季度均价同比上涨32%,接近每百万英热单位16美元;亚洲现货LNG价格(JKM基准)第二季度均价同比飙升45%,达到每百万英热单位17.5美元。

两者均创下自2022年能源危机以来最高的第二季度均价。价格暴涨的直接后果是需求遭到“破坏”——2026年上半年,亚洲天然气需求同比下降约1%,高企的气价推动能源替代,发电领域尤其大量转向煤炭。

印度、孟加拉国和越南等此前预计将增加天然气需求的进口国,不得不重新考虑其长期天然气战略并寻找替代方案。价格高企不仅抑制了当前消费,更迫使这些新兴市场国家重新评估其能源转型路径。

需求前景:压缩需求与结构性转型

在需求端,IEA的报告揭示了几个关键趋势:

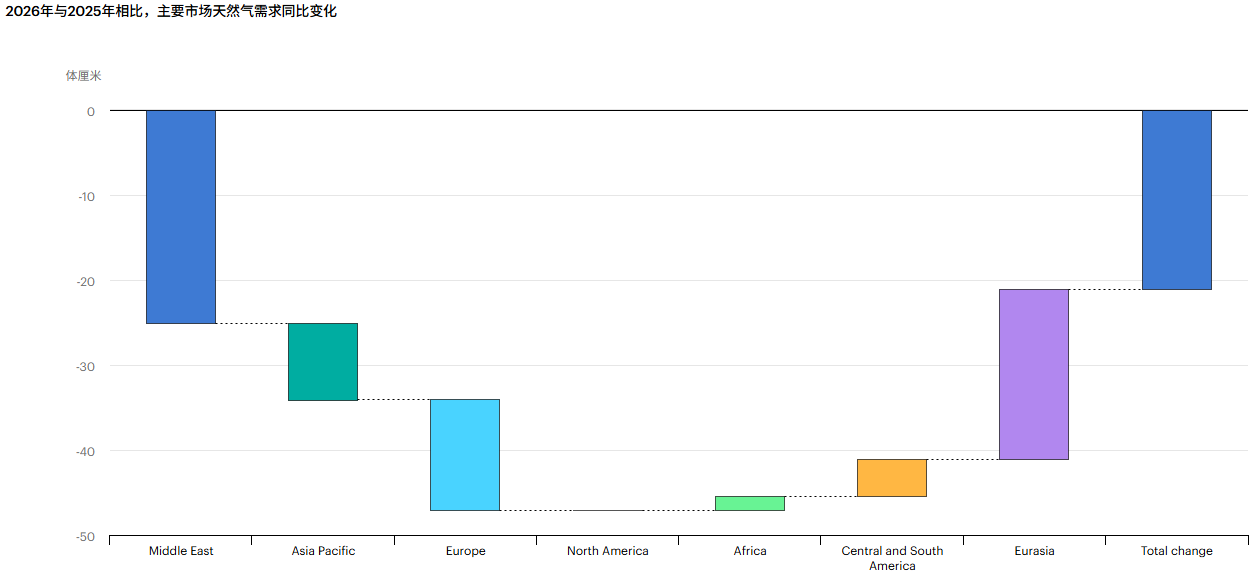

亚洲需求萎缩是2026年全球需求下降的主要驱动力。高气价推动电力部门转向煤炭,上半年需求同比下降约1%。对于印度、越南等快速增长的新兴经济体而言,这意味着工业化进程中的能源成本正面临系统性抬升。

欧洲需求持续下滑,可再生能源发电量的大幅增长正在系统性挤压天然气在电力结构中的份额。

中东地区用气量同样下降,部分因冲突直接导致的生产中断和消费减少。

IEA在报告中指出:“持续的供应冲击将继续逐步收紧全球液化天然气平衡,加剧货物竞争,并延长大西洋和太平洋盆地进口疲软的可能性”。

供应断裂:霍尔木兹切断全球20%LNG,卡塔尔-阿联酋产量暴跌80%

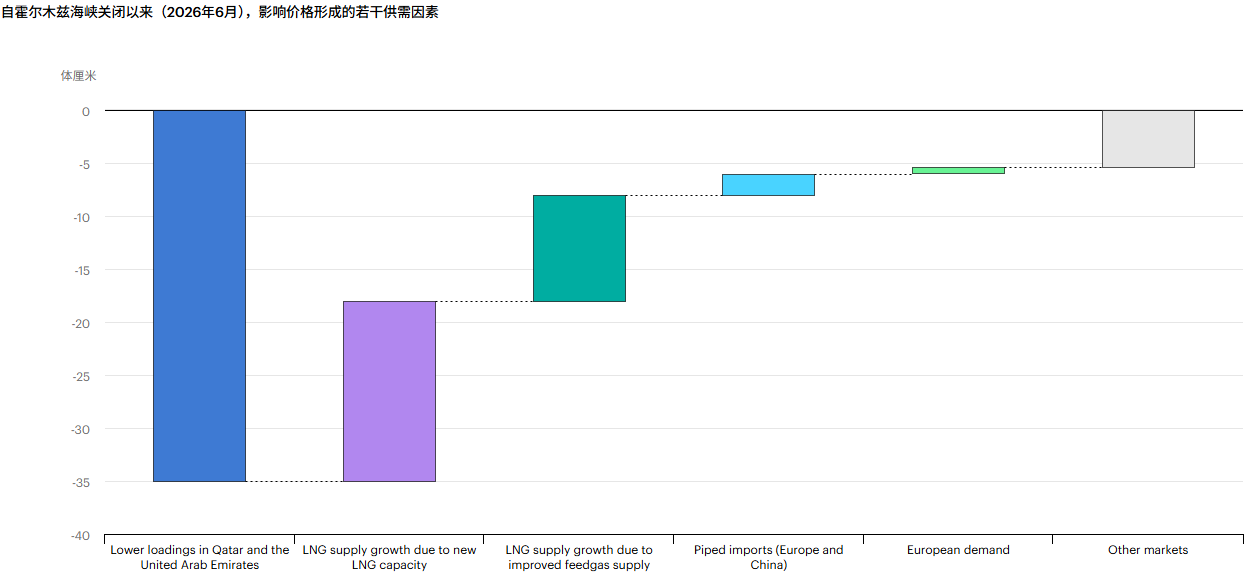

供应端的冲击更为剧烈。IEA报告指出,美伊冲突大幅削减了经霍尔木兹海峡的液化天然气运输量,而该航线通常承载全球约20%的LNG供应。

卡塔尔和阿联酋的LNG供应量在今年3月至6月期间较2025年同期骤降近80%。这一降幅意味着全球LNG市场在短短数月内损失了来自中东两大主要供应国的绝大部分产量。

IEA此前在4月的报告中已警告,霍尔木兹海峡每中断1个月,就会导致约100亿立方米的LNG供应损失。而此次Q3报告进一步确认,卡塔尔能源公司的North Field East扩产项目已因冲突推迟,将导致2026至2030年期间LNG供应减少近200亿立方米。

全球LNG供应站在“零增长”的悬崖边

尽管供应端遭遇重创,IEA预计2026年全年全球LNG供应总量将与2025年基本持平——其他地区(主要是美国)的产量增加部分抵消了海湾地区的供应中断。

然而,这一“平衡”极为脆弱。IEA在报告中发出明确警告:如果霍尔木兹海峡在第四季度开始前未能完全恢复通航,全球LNG供应量可能录得自2012年以来的首次年度下降。

全球LNG供应增长此前一度被寄予厚望——IEA曾在年初预测2026年全球LNG产量将增长超过7%(即超过400亿立方米),为2019年以来最快增速。然而,伊朗战争的爆发彻底改写了这一预期。从“7%增长”到“零增长”,再到“可能首次年度下降”——这一预期路径的剧变,勾勒出地缘政治冲击对全球能源市场的破坏性力量。

IEA此前在4月的报告中已指出,自3月初以来,霍尔木兹海峡航运中断引发了前所未有的全球贸易不确定性,全球LNG供应骤然减少近20%。而LNG液化设施的受损更削弱了中期前景,预计将使全球LNG扩张浪潮至少推迟两年。

停火协议下的持续风险:LNG船再遭袭击

尽管美伊于6月中旬达成临时和平协议、霍尔木兹海峡交通状况有所改善,但如何持久有效地管理这一咽喉要道仍不明朗。

就在IEA报告发布的同一天(7月7日凌晨),一艘满载卡塔尔液化天然气的运输船在驶出霍尔木兹海峡时,于阿曼湾遭到弹体击中,机舱起火。美媒报道称,伊朗伊斯兰革命卫队向数艘通过霍尔木兹海峡的商船发射了至少两枚导弹。此次袭击事件距离6月中旬美伊签署谅解备忘录仅三周,充分暴露了停火协议的脆弱性。

正如壳牌周二在同一天发布的交易更新中所警告的,综合天然气产量已较第一季度大幅下降,卡塔尔约占壳牌全球油气产量的10%。而卡塔尔能源公司的NFE扩产项目推迟将进一步压缩2026至2030年的LNG供应。

市场启示:一个“结构性改变”的开始?

IEA的这份季度报告揭示了一个令人不安的现实:一场地区冲突不仅造成了短期的价格飙升和需求破坏,更可能正在改变全球天然气市场的长期结构。

从“7%的供应增长”到“可能首次年度下降”,从“亚洲需求增长引擎”到“需求同比下降1%”——这些反转的背后,是霍尔木兹海峡这一全球能源咽喉的“关闭”对市场预期和实际流动的双重打击。而7月7日当天一艘卡塔尔LNG船在阿曼湾遇袭的事件,更是以最直接的方式提醒市场:即便在“停火”期间,这条承载全球20%LNG供应的航道也从未真正安全。

在美伊冲突爆发前,全球天然气市场原本正朝着“供应宽松”的方向演进——美国LNG出口能力持续扩张、卡塔尔NFE项目即将投产。然而,一场战争、一条海峡、一次袭击——足以让“供应过剩”的叙事在一夜之间逆转。而IEA报告中最令人警醒的结论或许是:即便需求已被价格压缩了0.5%,全球LNG供应仍可能录得十三年来的首次年度下降。在能源安全与价格稳定之间,全球市场仍远未找到平衡点。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com