六省夺“迪”,新能源汽车“下半场”拼什么?

南方财经记者于长洹

“争抢”比亚迪(002594),似乎成了汽车圈近期最热的话题。

今年以来,比亚迪董事长兼总裁王传福先后成为湖南、安徽、河南、山东、陕西和四川6个省份的座上宾,双方交流的核心在于拓展产线布局、扩大产能。

7月2日,比亚迪发布半年成绩单:上半年新能源汽车产量181.41万辆。按照全国总产量约647万辆估算,比亚迪一家车企的占比就超过28%。

地方“抢企大战”背后,映射的实际上是各地汽车产业竞争的白热化。这场竞争已经从单纯的招商转向了存量博弈,新能源汽车产业的地方激战正式进入下半场。

地方新能源汽车产业激战,下半场拼什么?哪些城市玩家会胜出?皖浙轮流坐庄

新能源汽车赛道上最能打的选手,都扎堆长三角。单从新能源汽车产量来看,皖浙两省在半年内交替领跑。

2025年,安徽新能源汽车产量达到179.41万辆,首次跃居全国第一,江苏以157.48万辆位列第二,浙江则以138.22万辆的年产量排在第三位。

进入2026年,浙江发力逆袭,在第一季度跑出45.5%的增速,以不到3000辆的微弱优势,累计产量短暂反超安徽,第一次坐上全国第一的位置。

梳理数据不难发现,浙江在2024年以前,新能源汽车产量长期徘徊在全国第六、第七的位置,直到2025年才首次跃上百万辆台阶。

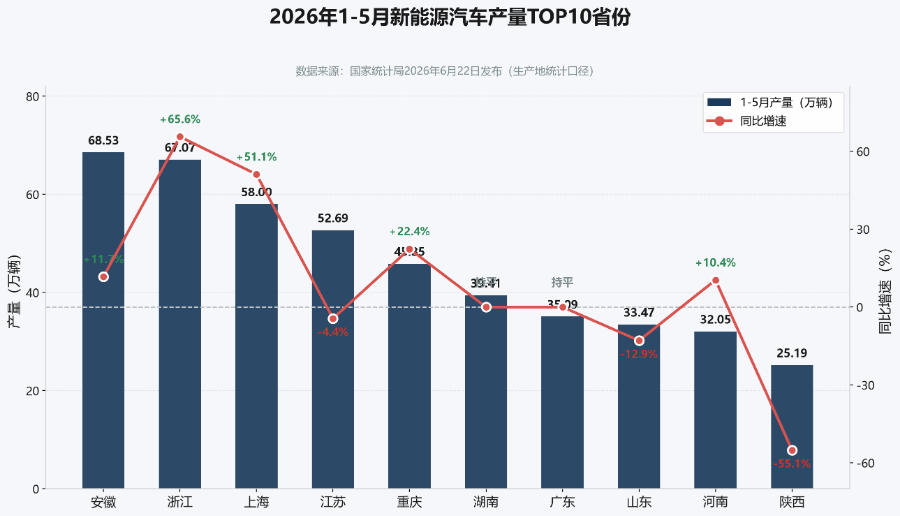

浙江榜首的位子还没坐热,剧情又有转折。根据国家统计局截至5月底的统计,安徽新能源汽车产量达68.53万辆,超过浙江的67.07万辆,再次把第一抢了回去。

皖浙两省的新能源汽车产量已非常接近,差距不过1.46万辆,也就是一家主流工厂不到一周的产能。半年前,安徽的产量还领先浙江超过40万辆,如今已被追到几乎平齐。

《21城市观》分析发现,皖浙两省的发展路径截然不同。

2023年,安徽省新能源汽车产量仅37.95万辆,排名全国第九。当年,安徽将汽车产业确定为“首位产业”,除了奇瑞、江淮等本土企业外,还招引来比亚迪、蔚来、大众、长安等一批整车企业,产量实现迅速攀升——2024年实现73.41万辆,2025年跃升至179.41万辆。凭借招引链主企业,安徽扭转了此前并不强势的汽车产业局面。

而浙江靠的是培育本土企业。早在新能源汽车政策试水阶段,浙江手里就握着一副好牌,众泰等本地品牌一度在国内新能源市场占据不小份额。浙江这轮爆发,最直接的推手是另外两家本地车企——吉利和零跑。吉利在杭州、台州、宁波、湖州布下多个整车基地,零跑把最大生产基地放在金华,它们撑起了浙江新能(600032)源汽车的基本盘。

下半场拼什么

各地新能源汽车产量竞争如此激烈,也就不难理解六省为何“争抢”比亚迪了。

比亚迪作为“链主”企业,一旦落地便可吸引上下游配套企业就近布局,形成“引来一个、带来一串”的集群效应,极大地提升本地产业配套率,甚至带动区域产值实现指数级增长。

以比亚迪郑州基地为例,其入驻17个月后即实现投产,7个月下线第600万辆车,带动31.4平方公里“空港汽车城”集聚了40余家企业。到2025年,比亚迪郑州基地累计产值超过1700亿元,带动河南新能源汽车年产量跻身全国前十。

按今年前5个月全国新能源汽车产量排名,位列前五的省市依次是安徽、浙江、上海、江苏、广东,五地新能源汽车产量分别为68.53万辆、67.07万辆、58.00万辆、53.40万辆和46.46万辆。

仅仅靠产量,皖浙的优势能守多久?

答案不言而喻。产能是可以流动的——今天在皖浙,明天就可能去苏粤,甚至是海外。当各省的新能源汽车产量差距逐步缩小,所有人都意识到一个问题:各地新能源汽车产业之间的竞争,已经不是单纯拼产量多少,而是应该拼产业质量。

过去依靠扩大产能、增加整车产量就能带动经济增长,未来比拼的将会是关键技术、产业链配套和创新生态。谁能够率先完成产业升级,谁就更有可能在下一轮产业竞争中继续保持优势。

因此,各地也并非单纯看重比亚迪的整车产能,而是更看重其带来的“生态效应”。

掌握电池(刀片电池)、电机、电控及半导体(SiC芯片)等全产业链核心技术的比亚迪,有望给当地带来技术落地权、高端制造集群及经济增长的主动权。地方政府希望通过绑定比亚迪等“链主”企业,获取其技术溢出红利与产业链主导权,一方面推动区域向高技术制造业转型,一方面通过高附加值产品出口融入全球分工,提升地方产业的全球竞争力。

新能源汽车产业竞争进入下半场,各地拼什么?一个信号值得关注。

6月底,安徽、浙江、江苏、上海的工信部门在安徽联合举办了一场长三角智能网联新能源汽车产业合作对接会,积极推动产业链、人才链、创新链、金融链合作。

过去二十余年,四地已经形成了“上海研发+江苏电池+浙江轻量化+安徽整车”的“4小时产业圈”,率先跑出新能源汽车产业的规模优势。

以特斯拉上海超级工厂为例,其零部件本土化率已超95%,核心环节基本能在4小时车程内解决。这种物理空间上的“近”,造就了极高的响应与协作效率。

而作为传统汽车强省的广东,在省内就已实现了产业链高效协同。广东的新能源汽车产业已形成以广州、深圳为核心,佛山、惠州、东莞、肇庆、中山等地多点协同的格局,其核心部件本地配套率超过70%,仅在珠三角就能完成大部分配套闭环。

尤其是在汽车产业竞争更偏向科技竞争的当下,智能网联已成为汽车产业竞争的胜负手,而这也正是广东汽车产业的“撒手锏”所在。

当前,广东在智能网联汽车领域已构建起覆盖主机厂、自动驾驶科技公司、传感器等关键配套供应商、创新平台机构、网联技术服务方、第三方行业组织等完整产业链,发展势头强劲。

新一轮新能源汽车产业竞逐中,各地都在寻找新的突破口。真正的赢家,是那些率先融入产业协同圈子的城市玩家。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com