中国纯碱行业全球化出海战略研究报告

前言

纯碱(碳酸钠)是核心基础化工原料,广泛应用于浮法玻璃、光伏玻璃、日用玻璃、洗涤日化、造纸、食品加工、冶金脱硫等领域,其中玻璃产业消费占比超70%,是行业绝对核心下游。

当前我国纯碱行业呈现产能严重过剩、产品出口常态化、海外实体重资产投资近乎空白的独特出海格局:国内产能、产量、消费量稳居全球第一,占据全球超50%供给份额,出口规模持续扩容;但行业出海长期局限于货物出口、海外EPC总包、工艺装备输出三类轻资产模式。截至2026年7月,国内纯碱企业无任何海外新建、并购、控股生产基地及重资产运营项目,与锂电、光伏、工业气体、化肥等化工子赛道的海外产能布局形成显著差异。

本报告全部依托公开权威数据与落地项目,不虚构投资、不编造案例,系统复盘纯碱行业出海现状、滞后根源、全球竞争格局,明确行业未来两大核心出海赛道——资源禀赋地低成本布局、下游产业集群地配套建厂,厘清分层落地路径、风险壁垒与实操对策,为行业全球化高质量发展提供精准战略指引。

一、行业基础概况与国内产能格局

(一)主流生产工艺及成本特征

全球纯碱生产分为天然碱法、联碱法、氨碱法三类,国内外工艺结构与竞争力差异显著:

1. 天然碱法:依托天然碱矿开采加工,具备低成本、低排放、高纯度优势,为全球最优工艺,产能高度集中于土耳其、美国、俄罗斯等资源国。

2. 联碱法(侯氏制碱法):我国自主核心工艺,联产氯化铵化肥,无固废排放、环保优势突出,适配国内盐氨资源配套条件,是我国对外输出的主流技术。

3.氨碱法:工艺成熟但固废、废水排放量大,国内持续出清,海外老旧装置逐步淘汰。

(二)国内行业现状:产能过剩倒逼出海转型

图表1:2025年中国纯碱产能供需结构(Word柱状图数据源)

核心数据:有效产能3200万吨、年产量2900万吨、国内消费量2300万吨、年度过剩产能600万吨,行业整体产能利用率约85%,结构性过剩长期固化。

1. 供需格局:2025年国内纯碱有效产能超3200万吨,年产量约2900万吨,国内终端消费仅2300万吨,年度过剩产能超600万吨,行业产能维持高位过剩状态。

2. 竞争格局:行业集中度较高,远兴能源、三友化工(600409)、中盐化工(600328)、山东海化(000822)、华鲁恒升(600426)为头部企业,其中远兴能源依托国内稀缺天然碱资源,具备绝对成本优势。

3. 核心痛点:国内新增产能受限、环保管控趋严、行业同质化竞争激烈、产品价格波动频繁,通过全球化出海消化过剩产能、开拓海外增量市场、分散单一区域经营风险,已成为行业高质量发展的必然趋势。

二、中国纯碱行业出海真实现状

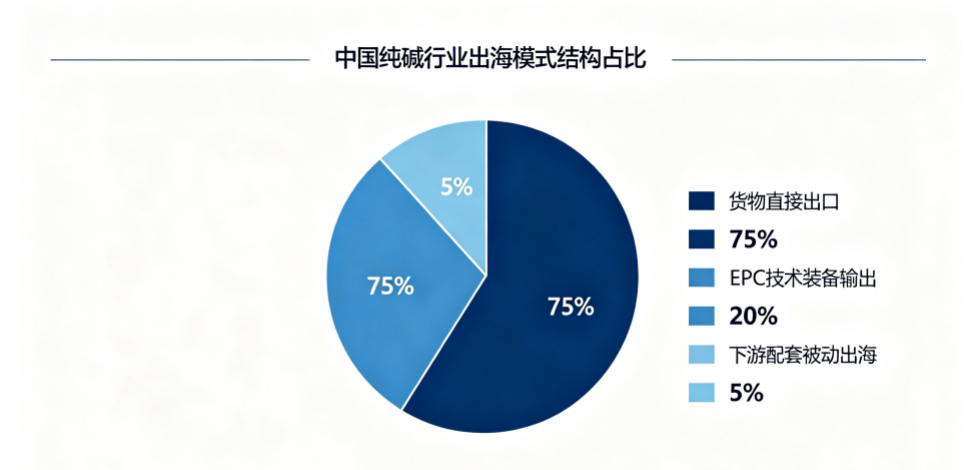

图表2:中国纯碱行业出海模式结构占比(Word饼图数据源)

行业全程无海外重资产投资,全部为轻资产出海模式,结构占比:货物直接出口75%、海外EPC+技术装备输出20%、下游配套被动出海5%。

经全面核查企业公告、官方项目公示及权威产业报道,国内纯碱行业始终以轻资产模式出海,暂无企业自主投资、控股、运营海外纯碱生产工厂。具体出海模式分为三类:

(一)货物直接出口:行业最主流出海模式

依托国内产能与完备供应链优势,我国持续对外输出轻质纯碱、重质纯碱、食品级纯碱,是全球核心纯碱供给来源。2025年国内纯碱出口量超380万吨,同比增长12%,出口规模连续多年位居全球第一。

核心出口市场集中于东南亚、南亚、非洲、中东地区,其中东南亚为第一大核心目的地,核心增长驱动力为国内玻璃、光伏企业海外建厂带来的刚性配套需求。该模式具备轻资产、低风险优势,但产品附加值偏低,易受国际贸易关税、海运价格、海外新增产能冲击。

(二)海外EPC总包+技术装备输出:行业核心出海名片

国内工程企业依托成熟的联碱、天然碱工艺与成套装备优势,承接全球纯碱新建及改扩建项目,实现中国技术、中国标准、中国装备规模化出海,是当前行业含金量最高的出海形式。所有项目均为真实落地标杆,无虚构、无国内资本投资:

1. 土耳其卡赞250万吨/年天然碱项目:中国化学(601117)天辰公司总承包,全球规模最大的天然碱环保项目,年产纯碱250万吨、小苏打20万吨,入选“一带一路”国际合作典型项目。中方仅负责工程建设与技术输出,无任何投资持股。

2. 印尼30万吨/年纯碱项目:印尼国家级重点工程、当地首套本土纯碱装置,彻底终结印尼纯碱完全依赖进口的局面,是中国侯氏联碱工艺首次落地印尼,中方仅提供EPC总包服务,无实体投资。

3. 哈萨克斯坦50万吨/年纯碱项目:中工国际(002051)总承包,为中亚首个本土化纯碱工厂,2026年正式调试投产,可全面覆盖中亚五国市场,项目由境外财团全额投资,中方仅提供工程建设与技术服务。

(三)下游配套被动出海:出口增量核心驱动力

国内信义玻璃、福莱特(601865)玻璃、旗滨集团(601636)等头部玻璃企业,持续在越南、马来西亚、印尼、埃及、尼日利亚布局浮法玻璃、光伏玻璃产能。为保障供应链稳定,海外生产基地优先采购中国纯碱产品,形成“下游产业出海带动纯碱产品出口”的被动配套模式,无纯碱企业自主海外产能布局。

(四)行业出海核心定性结论

1. 重资产出海完全空白:截至2026年7月,国内纯碱头部企业、上市公司无任何海外新建、参股、并购生产基地,无海外产能运营资产。

2. 技术强、资本弱:我国纯碱工艺、装备、工程建设能力全球领先,但行业资本端尚未实现产能出海,技术优势未转化为产业全球化优势。

3. 模式单一附加值低:长期依赖货物贸易与工程服务,缺少海外生产、品牌运营、渠道布局等高附加值环节,未形成完整全球化产业体系。

三、行业出海滞后的核心根源

(一)全球资源格局形成天然成本壁垒

全球优质天然碱资源高度集中于土耳其、美国、俄罗斯,天然碱法生产成本较国内联碱/氨碱法低20%-30%,具备绝对竞争优势。国内无优质天然碱资源,若在无资源区域新建人工合成碱装置,成本劣势显著,难以参与全球竞争,企业海外重资产投资意愿低迷。

(二)国内存量市场利润稳定,出海动力不足

依托国内完备供应链、规模效应与成熟工艺,头部企业可稳定获取国内市场及常规出口利润。相较于海外重资产投资周期长、合规复杂、地缘风险高的特点,国内经营模式风险更低、现金流更稳,行业缺乏主动出海扩张的迫切性。

(三)行业重资产属性叠加海外高合规风险

纯碱项目属于大额重资产化工投资,单项目投资额数亿至数十亿元,投资回报周期8-12年。同时涉及危化品生产、环保排污、矿产开发、能源审批等多重合规要求,叠加海外地缘政治、外汇管制、劳工政策不确定性,中小企业无力布局,头部企业审慎观望。

(四)贸易模式可短期替代实体投资需求

依托RCEP关税减免、成熟海运体系及下游产业出海配套,国内纯碱出口可快速覆盖海外增量需求,短期无需通过海外建厂即可抢占市场,进一步弱化了实体出海的必要性。

四、全球纯碱竞争格局与海外市场研判

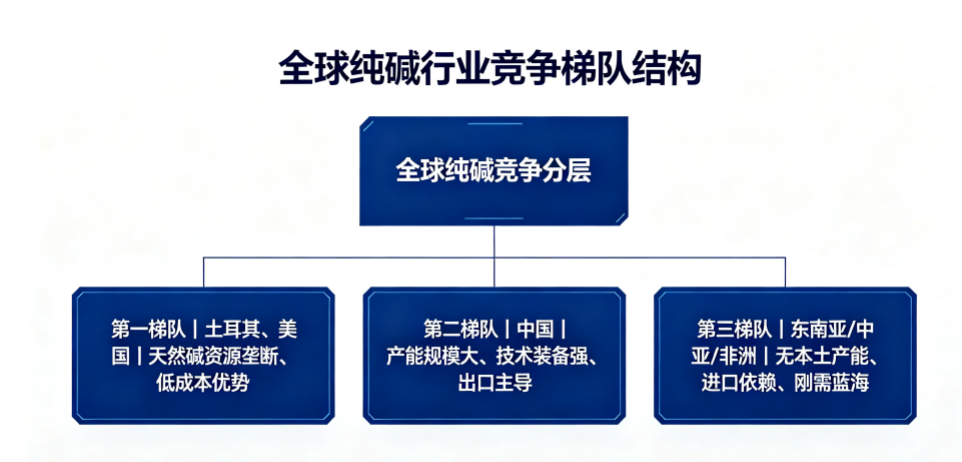

图表3:全球纯碱行业竞争梯队结构图(Word层级/思维导图数据源)

第一梯队(资源垄断):土耳其、美国,天然碱低成本、全球市场垄断;第二梯队(制造输出):中国,产能规模大、技术装备强、以出口和技术输出为主;第三梯队(进口依赖):东南亚、中亚、非洲,无本土产能、刚需蓝海市场。

(一)全球竞争梯队

1. 资源垄断梯队(土耳其、美国):依托天然碱资源低成本优势,垄断全球高端及大宗纯碱市场,竞争力无可替代。

2. 工艺制造梯队(中国):产能规模大、工艺成熟、装备性价比高,主导全球中低端市场及新兴增量市场,以产品出口、技术装备输出为核心竞争力。

3. 进口依赖梯队(东南亚、中亚、非洲):本土产能缺失或不足,完全依赖进口,是未来行业出海核心蓝海市场。

(二)四大海外目标市场分层评估

1. 东南亚(核心刚需市场):印尼、越南、马来西亚光伏、浮法玻璃产能持续扩张,本土无纯碱产能,需求增速超9%,地缘风险低、回款稳定,适配短期贸易配套、中长期属地建厂。

2. 中亚(空白蓝海市场):哈萨克斯坦、乌兹别克斯坦等国无本土纯碱产能,化工基建薄弱,对中国工艺装备认可度高,适合技术输出与合资建厂同步推进。

3. 非洲(增量下沉市场):尼日利亚、埃及、坦桑尼亚建材与化工产业快速起步,纯碱进口依赖度高,适合轻资产贸易先行、远期小规模配套建厂。

4. 欧美、中东(高壁垒市场):欧美市场被海外天然碱产能垄断,准入门槛极高;中东本土化工资源富集、竞争激烈,暂无建厂价值,仅可少量贸易出口。

五、行业未来核心出海战略与落地路径

图表4:纯碱行业三阶出海战略时间轴(Word时间轴数据源)

短期1-3年(轻资产筑基):优化出口结构、强化EPC技术输出、搭建海外分销渠道;中期3-5年(重资产突破):下游集群地配套建厂、上下游联合合资出海;长期5-10年(全球化成型):资源禀赋地低成本合资布局、打破国际寡头垄断、完成全球产能布局。

结合行业属性、全球资源格局与下游转移趋势,行业摒弃盲目扩张,确立轻资产先行、重资产择机落地、双赛道差异化布局的核心战略,明确两类唯一可行的重资产出海路径。

(一)长期终极赛道:资源禀赋地低成本合资建厂

核心逻辑:跳出国内人工合成碱成本桎梏,切入全球优质天然碱资源富集区,复刻国际巨头低成本优势,实现从“产品出海”向“资源+产能全球化”跃迁。

优选布局区域

1. 土耳其:全球天然碱资源最富集区域,产业配套完善、物流便捷,可合资布局天然碱项目,辐射欧洲、中东、非洲市场。

2.俄罗斯西伯利亚:天然碱储量大、开采及能源成本低,地缘合作友好,可布局大型纯碱基地,辐射中亚、欧洲及东北亚。

3. 北美:资源优质但外资审查严苛、地缘壁垒高,优先技术合作与参股布局,暂缓独资建厂。

落地模式:严禁独资重资产投资,采用国内龙头+本地资源方合资架构,中方输出工艺、装备、运营管理,外方提供资源、土地与合规资质,分摊投资风险、锁定低成本产能。

(二)中期最优赛道:下游产业集群地配套建厂

核心逻辑:跟随国内玻璃、光伏产业海外转移,践行“客户在哪里、产能建在哪里”,就近配套、就地销售,规避海运、关税与供应链波动风险,刚需确定性最强、落地难度最低。

优选布局区域

1. 东南亚核心园区(第一优先级):印尼、越南、马来西亚集聚大量国内光伏、浮法玻璃产能,纯碱刚需稳定,可布局60-100万吨/年联碱配套产能,实现属地保供。

2. 中亚产业园区:本土建材化工产业提速,无纯碱产能,可布局中小型装置,覆盖中亚五国空白市场。

3. 非洲重点国家:尼日利亚、埃及等国玻璃产能落地,纯碱进口需求持续增长,可远期布局小规模配套产能。

落地模式:推行纯碱企业+下游玻璃企业联合合资出海,签订长期排他供货长协,锁定产能消纳,复刻工业气体配套BOO模式,形成稳定长期现金流。

(三)短期1-3年轻资产升级路径

1. 优化出口结构:缩减低端散装纯碱出口,提升食品级、高纯精细化产品占比,提高出口附加值与品牌溢价。

2. 强化技术输出优势:依托头部工程平台持续承接全球纯碱EPC项目,推广中国联碱工艺与装备标准,提升国际技术话语权。

3. 搭建海外前置渠道:在印尼、越南、哈萨克斯坦设立仓储分销枢纽,缩短交付周期、稳固客户资源,为后续属地建厂铺垫市场基础。

六、行业出海核心风险与规避策略

(一)资源成本风险

风险:无天然碱资源区域新建合成碱项目,成本弱于海外天然碱产能,缺乏市场竞争力。

规避:仅布局优质资源地或下游刚需聚集地,杜绝无产业、无资源支撑的盲目建厂。

(二)地缘合规风险

风险:海外危化品管控、环保审批、外资准入、外汇管制严苛,项目落地不确定性高。

规避:优先入驻双边经贸合作园区,统一采用合资架构,前置开展属地合规尽调,锁定政策稳定性条款。

(三)市场竞争风险

风险:土耳其、美国低成本天然碱产能全球倾销,挤压国内合成碱海外市场空间。

规避:实施差异化错位竞争,资源地项目对标全球主流市场,下游配套地项目锁定刚需封闭市场,避免正面内卷。

(四)行业内卷风险

风险:国内企业扎堆出海、低价竞标,拉低国产纯碱及技术服务品牌价值。

规避:行业协会统筹布局,建立项目报备与竞价约束机制,推动企业分层错位发展。

七、分层落地实施建议(企业·协会·政府)

(一)企业层面

1. 头部龙头企业:牵头探索海外资源地合资、下游集群配套重资产项目,打造行业出海标杆。

2. 中小纯碱企业:聚焦产品出口与海外渠道建设,专注轻资产运营,不盲目参与重资产海外投资。

3. 工程技术企业:持续深耕全球EPC总包、工艺升级、成套装备输出,巩固中国纯碱技术全球领先地位。

(二)行业协会层面

1. 搭建海外项目信息共享平台,统筹行业出海布局,遏制同质化低价竞争。

2. 推动中国联碱工艺、装备标准国际化,参与全球行业标准制定。

3. 发布分国别出海风险白皮书,为企业属地投资、贸易布局提供决策支撑。

(三)政府层面

1. 依托RCEP及双边产能合作机制,推动纯碱产品、特种设备、工艺标准跨境互认,降低出海合规成本。

2. 对海外资源合资、下游配套建厂项目提供信贷、保险、税收倾斜,对冲重资产投资风险。

3. 严控国内低端新增产能,倒逼行业产能出清、高端升级与全球化布局。

八、行业总结与未来展望

当前我国纯碱行业呈现技术装备、出口规模双领先,海外实体产能布局空白的特殊格局。受全球天然碱资源垄断、重资产风险偏高、国内存量利润稳定等因素影响,行业长期停留在轻资产出海阶段,尚未形成全球化产业布局,是国内化工出海的核心短板之一。

未来3-10年,伴随国内产能过剩加剧、全球玻璃光伏产业持续转移,行业出海将迎来关键拐点,逐步从单一贸易、技术输出,升级为轻资产筑基、重资产突破的全新格局。

行业高质量出海的清晰路径为:短期依托下游产业出海做大配套贸易与技术服务,中期深耕东南亚、中亚产业集群属地建厂锁定刚需,长期切入全球优质天然碱资源地实现低成本全球化布局。通过分层、差异化、精准化出海布局,有效化解国内产能过剩压力,打破全球天然碱寡头垄断,推动我国纯碱行业从“产品出口大国”向“全球产业强国”全面转型。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com