国航多条飞伦敦航线现180元低价票 含税总价仍具吸引力

国航多条飞伦敦航线现180元低价票 含税总价仍具吸引力!近日,有网友发帖称,在中国国际航空公司App上查询发现,深圳飞往伦敦的机票票面价仅为200元,加上机场费、燃油附加费后,总价为1840元。7月20日,记者在国航App上进一步查询发现,深圳、杭州、长沙、济南、哈尔滨等多个国内城市飞往伦敦的票面价格均出现了180元、200元的低价。国航客服回应称,票面价确实较低,但还需叠加其他费用,且此类客票不允许退票。

网友发布的帖文显示,8月18日国航深圳至伦敦航班的票面价为200元,叠加机场费(国际)140元、燃油附加费1500元后,单程总价1840元。该网友表示已在国航App上成功下单并出票,并称“往返4000元,暑期这个价格感觉还可以了”。

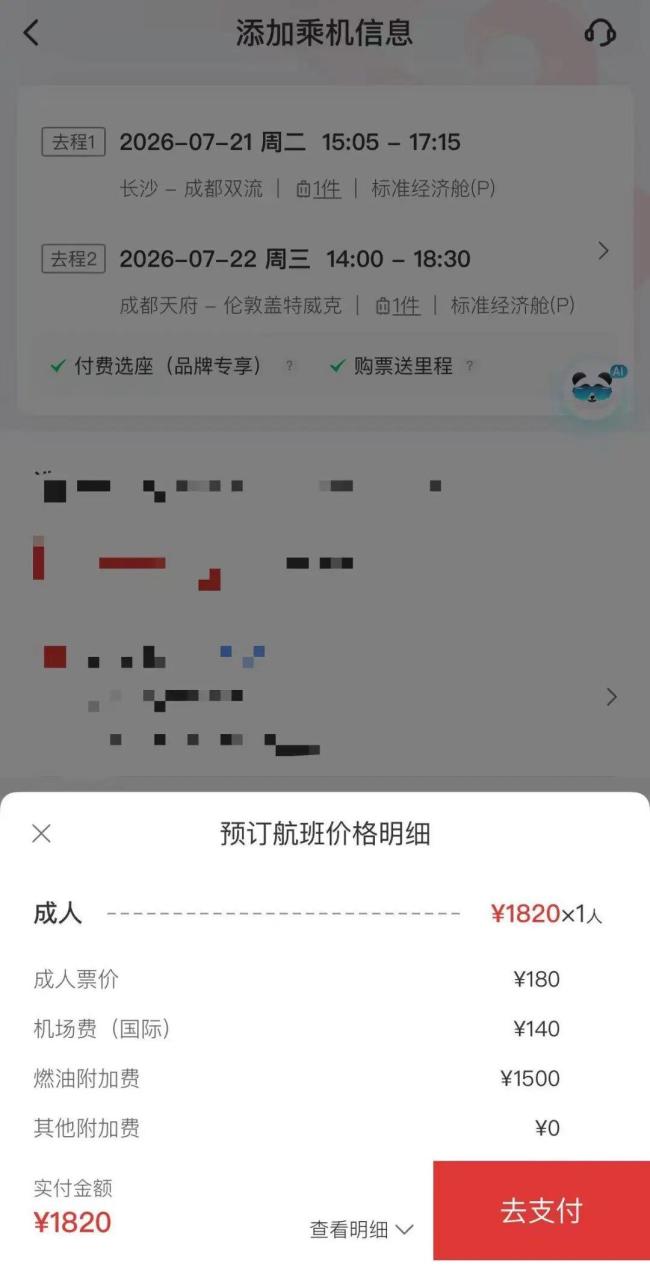

7月20日上午,记者在国航App上查询发现,7至8月间多个国内城市飞伦敦均出现票面价180元、200元的低价。例如,7月21日深圳宝安飞往伦敦盖特威克,票面价仅180元,加上机场费140元、燃油附加费1500元,单程总价1820元;同日济南遥墙飞往伦敦盖特威克,票面价同样为180元。

这些票面价格较低的航班均为中转航班,舱位为标准经济舱(P),含一件免费托运行李,全程耗时有的长达30多个小时。

一位曾在英国伦敦留学的学生表示,七八月暑期前往伦敦参加夏令营和旅游的旅客较多,一般直飞航班价格较高,相比之下,1800元左右的中转票价确实比较便宜。

国航客服表示,App上所显示的价格为真实价格,能够正常购买并出票,“票面价确实是比较少,但国际航班有国外税费,加上税的话(7月21日深圳飞伦敦)最便宜的价格是1820元。”客服补充道,国际航班价格随时可能变动,需以实时查询为准。此外,客服明确表示,此类机票可以改期(会产生手续费),但不允许退票。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com