出租牌照!一地方AMC被停业整顿

创始人2026-07-25 19:03:03

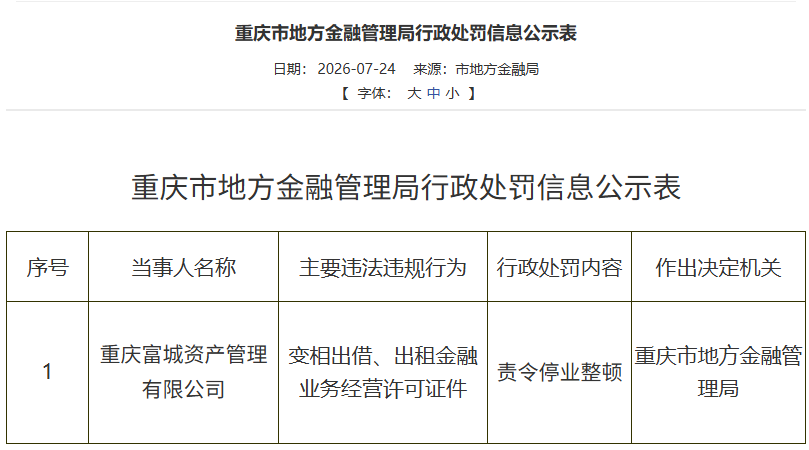

【大河财立方消息】7月24日,重庆市地方金融管理局披露行政处罚信息公示表。重庆富城资产管理有限公司因变相出借、出租金融业务经营许可证件,被责令停业整顿。 重庆富城资产管理有限公司注册资本15亿元,由麦启投资(上海)有限公司、重庆佳利科

【大河财立方消息】7月24日,重庆市地方金融管理局披露行政处罚信息公示表。重庆富城资产管理有限公司因变相出借、出租金融业务经营许可证件,被责令停业整顿。

重庆富城资产管理有限公司注册资本15亿元,由麦启投资(上海)有限公司、重庆佳利科技有限公司、重庆金融资产交易所有限责任公司、重庆市江北嘴中央商务区投资集团有限公司共同发起设立。

责编:陈玉尧|审核:李震|监审:古筝

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com