宁德时代的焦虑,和英伟达一模一样 让利保份额

创始人2026-07-29 13:12:59

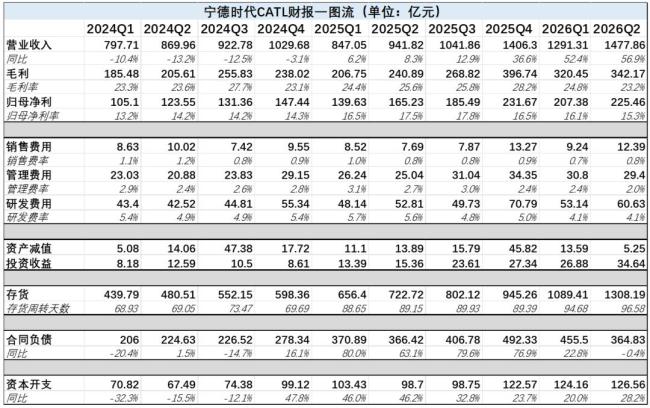

7月25日,宁德时代发布了中报,成为A股中报期的先行者,交出了一份不错的答卷。上半年实现营业总收入2769.17亿元,同比增长54.80%,归母净利润432.84亿元,同比增长41.98%。然而,毛利率出现了明显下滑

宁德时代的焦虑,和英伟达一模一样 让利保份额。7月25日,宁德时代发布了中报,成为A股中报期的先行者,交出了一份不错的答卷。上半年实现营业总收入2769.17亿元,同比增长54.80%,归母净利润432.84亿元,同比增长41.98%。然而,毛利率出现了明显下滑。

在营收表现强劲的情况下,宁德时代为何选择主动牺牲利润?财报发布当天,黄仁勋在X平台上发布了第一条推文,转发了一封由25家科技公司联署的公开信,支持开源AI模型。黄仁勋认为,开源模型的繁荣能够支撑算力需求的增长。宁德时代的逻辑与英伟达相似:只有下游生态越活跃,上游的生意才越好做。因此,巨头们需要出让部分权益以维持市场地位,并通过降低价格来吸引客户,保持市场份额。

宁德时代的表现如下: - 营收和产能利用表现出色,储能和动力电池业务均有不错表现。 - 毛利率下滑显著,增速放缓背景下,宁德时代选择降价以扩大市场份额。 - 合同负债明显下降,库存产品有所增加,中期业绩预期面临一定压力。 - 宁德时代与新能源产业紧密相连,行业波动直接影响其业绩。为维持现状,宁德时代需要下游市场的繁荣和竞争。

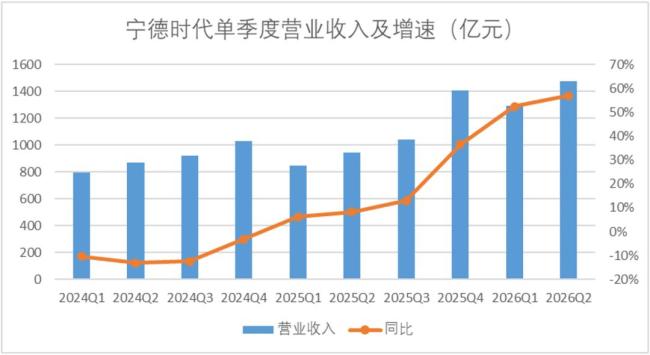

二季度,宁德时代录得营收1477.9亿元,同比增长56.9%,创单季度新高。上半年电池产量498GWh、销量434GWh,同比均增61%,其中储能电池销量同比大增102%。储能业务收入532.6亿元,占总营收的19.2%。尽管新能源汽车市场承压,但宁德时代动力电池业务仍实现营收1921亿元,同比增长46%。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com