汽车整车:为什么跌跌不休?

进入2026年,A股汽车整车板块的走势让投资者备受煎熬。自2025年四季度起,整车板块指数一路下挫,截至2026年6月26日,已较历史高点回撤超过35%,多只龙头股股价腰斩。

赛力斯(601127)(601127.SH)从2025年末的120元高位跌落至如今的60元左右;比亚迪(002594)(002594.SZ)虽凭借庞大的销售规模和垂直整合能力展现出了极强韧性,股价也从年初的百元附近滑落至78元附近。

6月9日的比亚迪2025年度股东会上,有股东哽咽发言,表示自己投资比亚迪,全仓被套26%,非常伤心,道尽汽车整车投资者的苦楚。

(来源:搜狐财经)

整车企业面临着激烈的市场竞争和消费者价格敏感的双重约束。2026年1-5月,国内乘用车零售715万辆,同比下滑19%,其中新能源车下滑约15%,燃油车下滑20%,内需深度收缩。

中汽协预计,2026年汽车总销量约3475万辆,同比增长仅1%,这还是包含了商用车和出口,如果把这两项拿掉,今年国内乘用车市场可能会出现负增长。

在需求疲软的背景下,整车企业身处其中,既要承担高昂的研发与日益上涨的制造成本,又要在终端不断放血促销,利润空间被双向挤压,这种产业位置的脆弱性,是板块估值承压的根本原因之一。

资本市场却以冷峻的抛售作出了回答——整车板块似乎再也讲不出动人的增长故事。

为何汽车整车股跌跌不休?这并非单一偶发因素所致,而是整车企业在产业链中的尴尬位置、上游成本压力的结构性矛盾、下游需求市场的疲态,以及白热化的竞争格局共同书写的结果。

一、整车企业:产业链“夹心层”困境

从产业链的角度审视,整车企业天生处于一种不占优势的位置。经典的“微笑曲线”理论表明,高附加值环节集中在两端的研发设计与核心零部件,以及后端的品牌营销和服务,而中间的制造组装环节利润最为微薄。

在传统燃油车时代,整车厂尚能通过掌握发动机、变速箱等核心部件和庞大的经销商网络,获取一定的议价能力。但在智能电动车时代,价值链被彻底重塑,整车企业越来越像“夹心层”。

下游不好过,上游要面对的是高度集中的电池巨头和芯片、智能驾驶方案供应商。以宁德时代(300750)为代表的动力电池企业,虽然近年来锂价大幅回落,但其凭借技术和规模壁垒,依然能够在与整车厂的谈判中维持可观的价格空间。

在智能化维度上,英伟达Orin、高通8295芯片几乎成为中高端车型的标配,车企需要为之付出高昂的采购成本,且往往缺乏替代方案。

更为特殊的是华为这类“超级供应商”,它不仅提供零部件,更以HI模式和智选车模式深度介入产品定义、渠道和品牌,拿走整车链条中相当一部分利润。

二、成本持续上行,国内市场从增量转存量

2026年初以来,汽车行业迎来了前所未有的成本压力,动力电池核心原料、车身轻量化金属材料价格全面上涨,车规级存储芯片因AI赛道产能挤压出现短期暴涨,形成了“三重成本冲击”。

首先,作为动力电池的核心原料,电池级碳酸锂价格从2025年初的每吨7.5万元飙升至2026年1月的17万元,涨幅超过120%。即便后续有所回调,价格仍处于历史高位。

根据瑞银的测算,碳酸锂价格上涨导致纯电动车单车成本至少增加约3200元,插电混动车型增加约1500元。

其次,铜铝价格刷新历史新高。2025年年末国内电解铜价格突破10万元/吨关口,价格续创历史新高。铝价也被高盛上调2026年上半年目标价至3150美元/吨。

一辆典型中型智能电动车约需200公斤铝和80公斤铜,铝和铜的用量大致是燃油车的3-4倍,这使得电动汽车在金属材料普涨背景下承受着高于燃油车的成本压力。

还有,存储芯片价格暴涨。这场由AI赛道引发的芯片争夺战,让汽车行业陷入了与AI产业“抢存储”的被动局面。对于中高端智能电动车而言,单单存储芯片成本一项,就可增加500-1500元,高端车型甚至达到3000元。

据瑞银综合测算,在2026年全链条成本上涨压力下,全年平均单车成本增加约4000至7000元。

(来源:瑞银)

与此同时,国内汽车市场正式进入存量时代。国内机动车保有量突破3.3亿台,千人汽车保有量接近发达国家水平,新增刚需购车人群大幅萎缩,增购、换购意愿受消费信心不足压制。

就以过去三个月来看,传统“金三银四红五月”旺季全面失效,即便车展、五一促销加持,终端客流、订单仍未见明显修复。大额可选消费收缩背景下,消费者更倾向于推迟换车计划,市场需求增长中枢显著下移,国内市场已进入存量时代。

三、残酷淘汰赛:从“春秋”跨入“战国”

如果说前几年新能源汽车市场是百家争鸣的春秋时代,那么从2025年开始,它已彻底进入弱肉强食的战国时期。市场参与者非但没有减少,反而随着小米、华为生态的扩张变得更加拥挤,竞争维度也从电动化转向智能化。

(一)赛力斯:高毛利背后的隐忧

赛力斯(601127.SH)是观察这种竞争态势的典型样本。其一度因绑定华为,成为智选车模式下的“独子”,享受资本市场赋予其稀缺性溢价。但随着华为与奇瑞合作推出智界、与北汽推出享界、与江淮推出尊界,华为的智选车资源被迅速分散。

余承东公开表示要打造“四个样板间”,这意味着赛力斯不再是唯一的宠儿。赛力斯虽然也在努力通过注册“问界”商标等举措增强独立性,但在核心技术上对华为的依赖并未减弱,这种依附关系使其未来的议价地位和利润空间都蒙上了浓重的阴影。

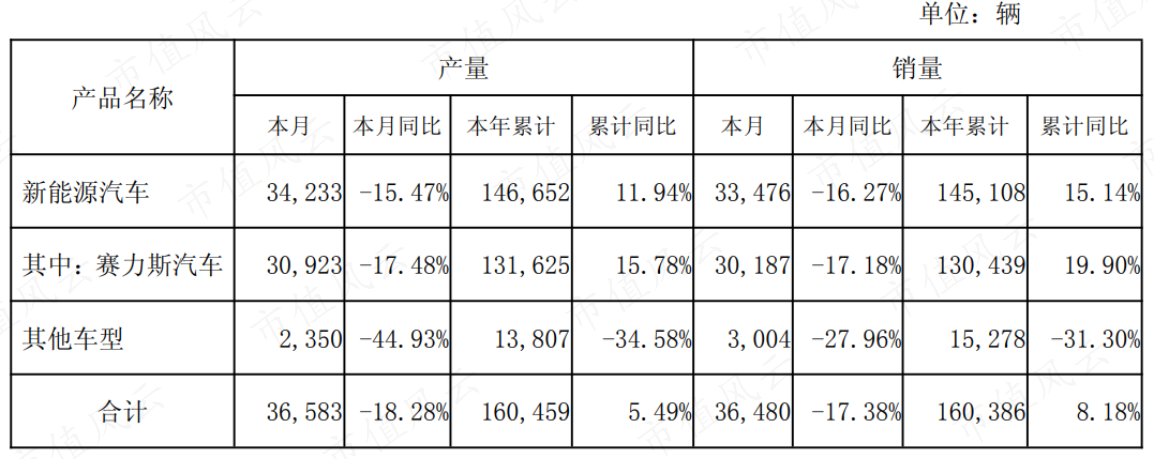

根据最新数据,赛力斯2026年5月汽车销量为36,480辆,其中新能源汽车销量33,476辆,占比高达91.8%。1-5月累计销量160,386辆,新能源汽车累计销量145,108辆。

(来源:赛力斯产销公告)

赛力斯当前销售毛利率为26.2%,在整车企业中处于较高水平。然而,高毛利背后隐藏着结构性风险。

赛力斯作为华为智选车模式的核心合作伙伴,产品定位中高端,问界系列车型均价在25-35万元区间。根据瑞银的测算,上游成本上涨对中高端车型的成本影响更大,仅存储芯片和铜、铝涨价对中型车的成本影响就在约2800元-4800元。

这意味着赛力斯的产品结构使其在存储芯片涨价潮中承受着更大的成本压力。此外,赛力斯的竞争对手包括江淮、长城、上汽通用五菱、东风汽车、蔚来等多家企业,市场竞争异常激烈。

在价格战持续的背景下,赛力斯极难通过提价完全转嫁成本,毛利率面临下行压力。

(二)比亚迪:用一体化优势与出口对冲

比亚迪(002594.SZ)的处境则是另一种“包围”。作为年销超400万辆的巨头,其在10至20万元的核心腹地正遭遇吉利银河、长安深蓝、零跑等的群狼围攻,竞争对手们以极致的性价比和快速的智能化配置追赶,不断蚕食其份额。

为守住市占率,比亚迪只能不断加配降价,这正是其利润下滑的速度远快于营收下滑速度的原因——2026Q1,比亚迪营收1502亿元,同比下滑12%;归母净利润41亿元,同比下滑55%。

(来源:比亚迪2026一季报)

在高端化方面,腾势、方程豹和仰望承载着厚望,但腾势N7、N8表现未达预期,方程豹也面临着长城坦克等竞品的夹击,百万级的仰望则难以贡献有意义的销量规模。

当高端化故事暂时无法兑现,主力市场又陷入内卷,市场自然会对这头“大象”的成长性打上问号。

2026年5月,比亚迪新能源汽车销量383,453辆,其中乘用车376,990辆,出口160,644辆,出口占比高达41.9%。1-5月累计销量140.5万辆,其中出口约61.4万辆,表现强劲。

(来源:比亚迪产销公告)

与赛力斯相比,比亚迪具有明显的规模优势和垂直整合能力。作为全球少数具备电池、电机、电控全产业链自研自产能力的车企,比亚迪在成本控制上具有先天优势。然而,这并不意味着比亚迪能够完全免疫上游涨价和市场竞争加剧的冲击。

从毛利率来看,2026Q1比亚迪毛利率18.8%,较2025年全年有所提高,但同比2025Q1却降低了1.2个百分点。

比亚迪的经调整营业利润率与净利率双双走低,创下近五年的新低,表明过去多年凭借规模效应和技术进步带来的成本优势,如今已被价格战吞噬。

(来源:市值风云APP)

目前,比亚迪的出口业务成为重要亮点,海外市场的高增长部分对冲了国内需求下滑的压力,但出口业务也面临着地缘政治、关税政策等不确定性风险。

出口曾被视为消化国内过剩产能、打开估值天花板的核心叙事。2024年,中国超越日本成为全球最大汽车出口国,比亚迪出口量达到60多万辆,增速惊人。资本市场借此勾勒出一幅中国电动车征服全球的壮丽画卷。然而到了2025至2026年,这层逻辑正在遭遇严峻挑战。

欧盟对比亚迪加征17%的反补贴关税,配合针对中国电动车的严格技术壁垒。巴西、印度等新兴市场也陆续恢复或提高了进口税率,并加强本地化生产要求。

在此背景下,比亚迪2025年全年出口增速放缓至30%左右,80余万辆的出口规模虽然依旧可观,但增速已大幅下台阶,且为了应对关税壁垒,中国企业(如比亚迪)普遍选择在海外建厂,这无疑会带来资本投入和运营风险,使得海外业务利润并不如想象中那般丰厚。

赛力斯的情况更为单纯,其出口几乎为零,问界品牌完全扎根于本土市场,无法分享任何出海红利。

结语

将比亚迪与赛力斯并置比较,可以更清晰看到整个板块跌跌不休的内在机理:整车板块的“跌跌不休”,实质上是产业链中游企业在成本上涨和需求疲软双重压力下的必然反应。

上游原材料价格暴涨、下游消费者观望情绪浓厚、行业竞争格局恶化,三重因素叠加形成了对整车板块的系统性压制。

即便分别掌握垂直整合产业链、顶级智能化技术两大核心优势,依然无法摆脱行业系统性困境。二者业绩、估值同步走弱,印证行业整体逻辑已经由“成长扩张”切换为“盈利收缩”。

短期来看,国内产能过剩、价格战、原材料成本高企三大矛盾难以快速化解,整车板块仍将持续承压。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com