交易服务收入首次超过广告:拼多多商业模式正在经历一场静默重构

5月27日,拼多多发布了2026年Q1财报。总营收1062亿元,同比增长11%;经营利润196亿元,同比增长22%。但与此同时,单季利润出现下滑,广告收入增速放缓,成本端压力显现。

穿透表层数字,背后的逻辑并不复杂——这是拼多多“千亿扶持”持续反哺供需两侧的战略选择。平台把赚来的钱,投进了农产品的冷链物流、偏远乡村的快递站点以及产业带工厂的品牌化改造。

这份财报值得读的远不只是利润那一行。往下看,你会看到海南凤梨怎么从损耗率20%降到5%,贵州抹茶怎么反向出口日本,中山的灯饰厂怎么从价格竞争里杀出来做品牌,河南偏远村庄的老太太怎么在家门口取到了拼多多的快递……

这些故事不在利润表里,但它们或许才是这份财报真正想传达的东西。

01

收入结构的拐点时刻

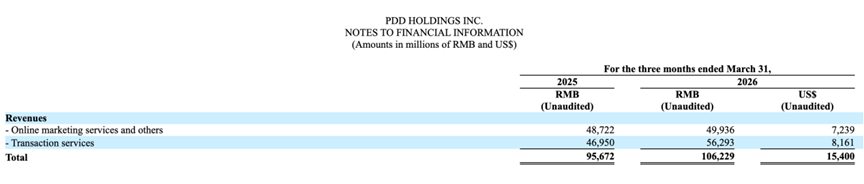

拼多多Q1财报中最值得关注的不是一个总量数字,而是收入结构的质变。

交易服务收入563亿元,同比增长20%,占总收入比重升至53%——首次超越在线营销,成为拼多多第一大收入来源。而在线营销服务收入499亿元,同比仅增长2.5%,几近停滞。

这不是一个简单的“此消彼长”。交易服务收入包含Temu全托管的履约服务费和平台交易佣金,它的高增长意味着拼多多的货币化模式正在从“卖流量”转向“做履约”——从帮商家买广告,变成帮商家搞定仓储、物流、支付、跨境清关全链条。

在线营销增速放缓的另一面,是平台在主动压缩商家的广告成本。“千亿扶持”的核心动作之一,就是用流量倾斜和佣金减免替代商家的竞价投流,让中小商家尤其是农业和产业带的商家,不需要花大价钱也能获得订单。财报电话会上管理层也明确提出,“惠商政策仍然保持高度投入”

这种收入结构的变化,本质上是商业模式的重心迁移。

02

经营利润在涨,净利润为什么在降?

一个容易被忽略但极为关键的细节是:Q1拼多多经营利润196亿元,同比增长22%,经营利润率18.4%,同比提升约1.6个百分点。主营业务本身的盈利能力不仅没有恶化,反而在改善。

那么“同比下降15%的归母净利润”是怎么回事?答案藏在非经营性损益里:

非经营项目

2026年Q1

2025年Q1

变动

利息及投资损益

亏损6.32亿

盈利2.23亿

由盈转亏

其他收益净额

亏损20.31亿

盈利32.6亿

逆转超52亿

单是“其他收益净额”一项,就从去年同期的盈利32.61亿元变成亏损20.31亿元,里外里差了近53亿元。不过,这主要是投资市场波动与汇率变化带来的账面浮亏,并非核心业务出了问题。受此拖累,利润总额缩水至166亿元,扣除41亿元所得税后,最终落袋的归母净利润仅剩125亿元。

这个拆解的意义在于:市场在焦虑“拼多多赚钱能力下降”,但真实情况是——主营业务赚得更多了(经营利润+22%),只是投资端和汇率端的短期波动拉低了账面净利。与此同时,公司主动选择了把经营产生的利润,再投进了“千亿扶持”和新拼姆。

03

钱花到了哪里?

成本端的变化同样透露着战略意图。

营业成本469亿元,同比增长15%,增速快于收入增速(11%)。这与履约费用、带宽服务器成本、支付处理费用的同步上升有关,方向直指供应链和自营业务的加码。

研发费用44亿元,同比增长22%,是各项费用中增速最快的。在互联网平台普遍收缩研发的背景下,这个增速不算低。投入方向主要是技术创新和供应链数字化能力建设。

一般及行政费用16亿元,同比小幅下降。销售及营销费用338亿元,同比基本持平。这说明平台在主动控制“买流量”的钱,但坚决增加“修路”的钱——物流基建、冷链改造、村级驿站网络,才是Q1真正的投资重点。

现金储备方面,经营活动现金净额164亿元,同比增长6%,展现出极强的核心业务造血能力。而充裕的现金储备,正是千亿扶持和新拼姆的“弹药库”。

04

“下降的利润”换来了什么?

从宏观看,Q1财报展现的数字足够理性:千亿扶持反哺了供需两端,农产品上行效率提升,产业带新质供给加速。

而当这股力量落到具体的人和事上,逻辑则变得更为清晰——

农产品上行的效率之变,真切地发生在海南万宁。金钻凤梨过去损耗率超过20%,做电商的杨天超把果子按成熟度分成四个等级:距离近的广东发全熟果,远的华北发青果让其在路上自然后熟。这套体系跑通后,损耗率降到5%以下,日出货超1万单,带动当地1000多名农民就业。

“2026多多好特产”将继续加大对农货的扶持力度,持续助商惠农

新质供给的加速,生动地体现在贵州铜仁。贵茶集团从零开始做抹茶,以欧盟600项农残检测为标准,联合26个县市区搞产业联盟。2022年入驻拼多多后,三年复合增长约88%,2025年抹茶首次规模化出口日本。

物流基建的普惠,则重塑了河南与陕西乡村的日常。在河南新乡县和安阳县,拼多多出资承担从中转仓到村级网点的二次转运费,74个村和190个村的村民,取快递从骑车一小时变成了走路五分钟;在陕西扶风县,建成的90余个村级服务站点让20多万村民受益,农产品的上行通道也被同步打通——果农不用再等客商压价,自己在村口驿站就能打包发货。

拼多多“送货入村”

这些案例的共同逻辑是:平台的流量、数据和物流基建接入之后,改变了产业链最根本的决策模式——从“看天吃饭”变成“按需生产”。

05

押注下一个十年

财报数字之外,一个更值得关注的信号,是“新拼姆”的悄然落地。

今年一季度,拼多多在上海成立品牌自营专项公司“新拼姆”,首期现金注资高达150亿元,未来三年总投入规划达1000亿元。这支约百人的精干团队,由曾打造年GMV超3000亿元“快团团”的负责人亲自带队。他们首批接洽的对象直指波司登、雅戈尔(600177)、骆驼等成熟品牌,筛选合作方的标准极为明确:年销数十亿、具备完整的供应链与设计能力,且拥有海外代工经验。

对于这一动作,联席董事长兼CEO陈磊在财报中一语道破初衷:“系统性地孵化一批有国际影响力的品牌,带动供应链实现整体性的转型升级。”

新拼姆业务加快整合供应链

这番表态,与TEMU的全球扩张逻辑无缝衔接。一季度,TEMU已成为全球访问量第二大的电商网站,月访问量高达13.4亿次。然而,随着各国对跨境电商小额包裹免税政策的收紧,TEMU正被迫从“轻模式”走向“重模式”——过去依赖分散小工厂、小订单、小包直邮的打法已难以为继,取而代之的必须是大规模订单、确定性的库存与可控的品质。而“新拼姆”,正是为了夯实这套“重模式”而在国内供应链端提前布下的底座。

正因如此,陈磊将此举定义为“下一个十年的最大变量”。联席董事长兼CEO赵佳臻也在财报中重申拼多多是“以农业为底色的电商平台”,并强调“新一届团队将迎难而上,用扎实的行动与可检验的成果回应外界关切”。这既是对当下质疑的回应,更是押注未来的决心。

回望整份财报,如果只盯着“归母净利润同比下降15%”这一项,确实难言乐观。但如果往下多看几行,底色便截然不同:经营利润增长22%,经营利润率提升至18.4%,交易服务收入首次超越广告,研发费用增长22%,现金储备4361亿元。结论呼之欲出——主业在变强,投入在变大,利润的短期下滑主要来自非经营性扰动和主动的战略投入。

从海南的凤梨农到贵州的抹茶工厂,从河南的村级驿站到中山的品牌灯饰,千亿扶持的真金白银,正真切地流淌进这片土地。它变成了田间的冷链、村口的快递点和工厂的品牌名。这些不会出现在当季利润表里,但会出现在未来几年的收入结构里。

评判短期的利润波动,只需看三天的盘面;而要看透这份财报背后的长期价值,则需要三年的定力。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com