七月密集兑现!特斯拉+宇树双催化,机器人三大主线梳理

本轮人形机器人板块的行情逻辑,和以往有着本质区别,单纯的概念炒作已经结束,而随着AI和具身智能技术深度融合,这条赛道正式进入新阶段:产品陆续量产、订单逐步落地,产业发展走向实质化。理清当下的产业逻辑,才能更精准地把握市场走势。

人形机器人已成为具身智能落地的核心载体,各类技术融合仍在持续深化。板块内多数企业深耕工控、通用设备等顺周期领域,步入二季度后,行业订单稳步回暖,企业经营基本面持续改善。与此同时,赛道内商业化标的估值逐步回归合理区间,在产业景气、业绩修复与估值修复的多重利好共振下,机器人板块行情稳步上行。

接下来一段时间,机器人产业链会迎来多个关键节点,各类产业利好事件也将集中落地。

先看国内,人形机器人企业宇树科技已经完成上市审核,预计7月中旬登陆资本市场。企业完成资本化运作,也会带动上下游整条产业链协同发展。

海外同样迎来重要进展,特斯拉OptimusV3确定在7月底至8月初正式发布。目前品牌方已经提前对接国内供应链,陆续签订合作协议、下达订单。

按照产能规划,这款产品三季度单周出货目标为1000台,四季度产能还会继续往上提升,全年整体量产规模十分可观。后续实际交付数据,也会成为观察行业发展的重要依据。

从国内市场整体来看,2026年人形机器人整机出货量会迎来大幅增长,全年总量有望达到8万台。随着行业整体产能释放,上游零部件、中游整机组装等相关企业,都能拿到实实在在的业务增量。

资金端也发生了明显变化,板块交易活跃度持续提升。近期光模块等高位AI硬件板块波动加剧,而机器人板块前期调整充分,筹码结构相对健康,正在持续承接市场轮动的资金。

结合当前的产业现状,整个行业主要分为三大主线:特斯拉产业链、国产整机与零部件、面向工业场景的ToB机器人。每个领域的基本面和发展方向,都存在明显差异。

首先说说特斯拉产业链。这条链条覆盖总成、电机、减速器、传感器、丝杠等各类核心零部件。

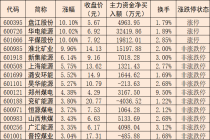

三花智控(002050)、拓普集团(601689)主要负责总成配套;兆威机电(003021)主打精密微电机业务;绿地、科达利(002850)、斯林专注减速器领域;安培龙(301413)、奥比中光主营传感器产品;荣泰、恒立、北特科技(603009)则深耕丝杠相关产品。

目前特斯拉的产线改造工作基本完成,距离正式量产越来越近。合作企业也陆续开始对接订单、筹备产能。其中减速器、传感器等品类,现阶段出现了阶段性供货紧张的情况。随着后续产能不断爬坡,相关企业的产能利用率和营收规模,也会逐步实现增长。

其次是国产整机及零部件赛道,这个方向具备十足的增长潜力。

整机领域以宇树科技为代表,上纬新材、丰龙等企业也布局其中。国内本土整机厂商持续扩产,新品推向市场的速度不断加快。

零部件方面,绿的谐波、雷赛智能(002979),分别在谐波减速器、无框力矩电机领域占据国内主要市场份额。海外同行受设备、用工短缺等问题影响,扩产速度偏慢。国内零部件企业除了供应本土整机厂商,还拿下了不少海外订单,国产替代与海外拓展同步推进。

最后是ToB商用机器人领域,产品主要应用在包装、搬运等工业场景,永创智能(603901)、杭叉集团(603298)是这个领域的代表性企业。

这类产品不需要依赖人形机器人前沿算法,落地门槛低,商业模式也已经十分成熟。企业依托早年做工业设备积累的客户资源拓展新业务,客户基数庞大,渠道优势明显。

目前相关项目已经开始承接订单,核心零部件基本实现自研自产,盈利水平保持稳定。这类业务基本不会受到人形机器人技术迭代的影响,经营稳定性较强,也是行业里偏向稳健的细分赛道。

总的来看,现在人形机器人行业已经全面进入规模化落地阶段。三大发展方向同步发力,行业的增长逻辑,也彻底转变为由订单、产能和实际业绩来驱动。

免责声明:以上信息、数据来自市场公开消息,仅供参考。任何观点均不作为您投资的依据,您须独立做出投资决策,风险自担。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com